مقدمه

سه اقتصاددان وابسته به گفتمان جریان اصلی اخیراً با انتشار تحلیلی در تاریخ هفتم تا نهم اسفند در روزنامۀ دنیای اقتصاد، تحلیل و تجویزی در باب وضعیت نظام پولی کشور ارائه کردند که بازتولید گفتمانی دیرین و بدیهیپنداشتهشده است. کارکرد واضح این نوشته، اعلام برائت و نارضایتی از وضعیت اقتصادی جاری و نوعی تبرئۀ گفتمانی با ادعای عدم تبعیت دولت از توصیهها و تجویزهای ایشان است. این به آن حقیقت بازمیگردد که دولت مستقر در نظر عموم، دولتی با سطح تبعیت بالاتر (در مقایسه با دولتهای قبل) از آموزههای مورد تأیید گفتمان جریان اصلی شناخته میشود که طبعاً این ریسک را در بر دارد که نتایج نه چندان دلچسب عملکرد اقتصادی سالهای اخیر و مخاطرات بروزنکرده و نهفته در پس برخی روندهای اقتصادی کشور احتمالاً از سوی جامعه نخبگانی و عموم مردم، به این جریان نسبت داده شود.

مضمون اصلی در این یادداشتها، تأکید بر مضرات کسری بودجه و سایهاندازی مالیۀ دولت بر ترازنامه بانک مرکزی است. این واقعیت به زعم آنها سبب شده بانک مرکزی توان کنترل کلهای پولی را نداشته و اقتصاد کشور از این محل متضرر شود، بویژه به شکل تورم در بازار کالا و دارایی. گزارههای اصلی در این روایت، عبارتند از برونزایی پول، جهتگیری علّی از پایه پولی به نقدینگی، خلاصهکردن عوامل رشد پایۀ پولی به بودجۀ دولت، و صرفاً پولیبودن تورم. البته گزارههایی جدید نیز در این روایت افزوده شده، از جمله انتساب نرخ بهره بانکی بالا به رفتار انبساطی دولت در پایه پولی، و ریشهداشتن اضافهبرداشت بانکها از بانک مرکزی در کسری بودجۀ دولت. در باب معضلات سیستم بانکی، نویسندگان چالش بزرگی به نام حجم عظیم دارایی موهومییا زیان انباشته در ترازنامه بانکها را ناشی از عدم برخورد انضباطی حوزۀ نظارتی بانک مرکزی با تخلف بانکها در شناسایی درآمدها و داراییهای موهومیو پرداخت بهره بالا و بیمبنا (نامتناسب با درآمد واقعی بانکها) روی سپردهها معرفی کرده و طبعاً ارتباطی بین رفتارهای «سیاستی» بویژه در بخش پولی با این معضل شناسایی نکردهاند. به عبارت دیگر، مشکل داراییهای موهوم یا ناترازی بانکها، معلول یک کاستی اخلاقی و عدم وظیفهشناسی حوزۀ نظارت بانکی است؛ نه منبعث از زمینهها و سیاستهای اقتصادکلانی، کمااینکه برخی افراد عدم برخورد پلیس یا قوه قهریه را به عنوان علت اصلی بروز بزههای اجتماعی معرفی کرده و زمینههای اقتصادی-اجتماعی بروز آن را بیاهمیت میپندارند. با این توصیف، طبعاً تجویزهای این یه اقتصاددان هم تأکید بر عدم کسری بودجه دولت (رفع تأثیر بودجه دولت بر بانک مرکزی)، استقلال (مالی) بانک مرکزی، و برخورد با بازیگران متخلف بانکی است.

قضاوت کلی از تحلیل ایشان، وجود کاستیهای اساسی در این روایت از مسائل پولی کشور است. این نوشتار تلاشی است برای استدلال در جهت رد یا تضعیف گزارههای اصلی مورد ادعای سه اقتصاددان. برای این منظور به شرحی بدیل از برخی واقعیات مهم اقتصاد کشور پرداخته خواهد شد و در آن استدلالات سه اقتصاددان مورد نقد و ارزیابی قرار خواهد گرفت. مخاطب اصلی این نوشته اقتصادخواندگان و علاقهمندان به حوزۀ اقتصادکلان با گرایش پولی- بانکی است.

بخش اول: افزایش پایه پولی و نقدینگی؛ یک موشکافی آماری

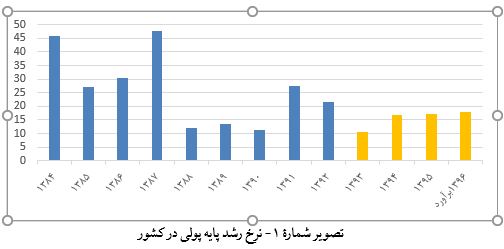

رشد پایۀ پولی در کشور از سال ۱۳۹۲ به بعد نسبت به ادوار پیشین به شکلی محسوس گرچه نه چندان شدید تنزل یافت. از نیمه سال ۹۲ تا نیمه ۹۶ پایه پولی بطور متوسط سالانه ۱۹٫۶ درصد رشد کرد که همین عدد در هشت سال دولت قبل ۲۳٫۵ بوده است. لذا در یک ارزیابی کلی، رشد پایۀ پولی طی سالهای حکمرانی دولت فعلی، کاهش داشته که منعکسکنندۀ دغدغۀ بالاتر دولت و مقام پولی برای کنترل این متغیر در مقایسه با دولت گذشته است. این تا اندازهای همسوست با این واقعیت مشهود که دولت فعلی به عکس دولت قبلی، در عرضۀ پایه پولی و تأمین مالی طرحها و فعالیتهای عمومیاز محل پول بانک مرکزی گشادهدستی و جسارت به خرج نمیدهد. با وجود این، و با عنایت به تأکید مکرر مقامات دولت و بانک مرکزی مبنی بر نامطلوببودن و بلکه خطقرمز بودن استقراض دولت از بانک مرکزی، این سوال پابرجاست که چطور علیرغم این همه تحفظ باز هم رشدی بالا در پایۀ پولی رقم خورده است؟ به عبارت دیگر کاهش در رشد پایۀ پولی گرچه محسوس است، اما وقتی سخاوت دولت قبل در عرضه پایه پولی برای مسکن مهر و تبدیل دائمیارز نفتی به ریال توسط بانک مرکزی در سالهای قبل را در نظر میآوریم، و از آن سو انتقادات مستمر دولتمردان فعلی از آن اقداماتِ رشددهندۀ پایۀ پولی را شنیده و تأکید آنها بر عدم استقراض دولت از بانک مرکزی را مکرر میبینیم، قاعدتاً انتظار میرود کاهشی بیشتر در رشد پایۀ پولی در دولت فعلی در مقایسه با دولت قبلی را شاهد باشیم.

اما به عکسِ پایۀ پولی، رشد نقدینگی در این مقطع شاهد چنین کاهشی نبود. متوسط رشد نقدینگی در نیمه ۹۲ تا نیمه ۹۶ بالغ بر ۲۸٫۲ درصد بوده که همین عدد در دولت قبل ۲۶٫۱ درصد را نشان میدهد. به عبارت دیگر متوسط رشد نقدینگی در چهار سال گذشته بطور متوسط بیش از رشد نقدینگی در ۸ سالۀ دولت قبل بوده است. اگر از ابتدای کار دولت دهم تا انتهای آن حجم نقدینگی ۲٫۴ برابر شد، در چهار سال دولت یازدهم نقدینگی ۲٫۷۵ برابر شده است. در ادبیات متعارف این مسئله چنین توجیه میشود که «ضریب فزاینده پولی افزایش یافته است». فارغ از اینکه اساساً ضریب فزاینده پولی به تعبیر توبین صرفاً یک اینهمانگویی ریاضی و حسابداری است، در چارچوب ادبیات متعارف «ضریب فزاینده پولی»، این به معنای آن است که سیستم بانکی با سرعتی بیش از گذشته اقدام به وامدهی و عرضۀ اعتبار کرده است. این ادعا با وضعیت اقتصاد کشور با مشخصۀ بارز تنگنای مالی و محدودیت فزاینده در دسترسی به اعتبارات بانکی اکیداً ناسازگار است. قابل اثبات است که رشد بالاتر نقدینگی در عین رشد پایینتر پایۀ پولی، در اصل معلول بالابودن نرخ بهره و خلق پول از محل پرداخت بهره به سپردههاست. در شرایطی که بهره پرداختی بانکها بیش از بهره واقعی نقدی دریافتی آنها روی تسهیلات باشد، اقتصاد بطور خالص از محل پرداخت بهره (و نه از محل وامدهی برای سرمایهگذاری) خلق پول میکند. این، گشایندۀ معمای رشد بالای نقدینگی در عین تنگنای مالی و افت توان وامدهی بانکهاست.

ترکیب پایۀ پولی

تأمل در ترکیب منابع پایۀ پولی تحلیل فوق را تکمیل میکند. منابع پایه پولی شامل «خالص بدهی دولت به بانک مرکزی»، «خالص دارایی خارجی بانک مرکزی» (عمدتاً فروش ارز نفت توسط دولت به بانک مرکزی) و «استقراض بانکها از بانک مرکزی» است. بطور ساده پایۀ پولی (با تأکید بر واقعیات اقتصاد ایران) زمانی رشد میکند که بانک مرکزی «دولت» یا «بانکها» را تأمین مالی میکند (گرفتن پول توسط دولت به شکل استقراض مستقیم یا تبدیل ارز به ریال است). این واقعیت بطور ساده بدان علت است که نهادهایی که با بانک مرکزی رابطۀ مالی دارند منحصر در «دولت» و «بانکها» هستند و لذا پول دولت و بانکها، پایه پولی یعنی پول بانک مرکزی است. از این رو پایه پولی به عنوان یک مفهوم بدهی-اعتبار (مانند سایر انواع پول مدرن که ماهیت بدهی دارد) زمانی رشد میکند که طرفهای بانک مرکزی (دولت و بانکها) از او پول گرفته و در معنای عام به او بدهکار شوند.

در تحلیل ترکیب پایۀ پولی چند ظرافت و پیچیدگی وجود دارد که مهمترین آنها مربوط به جزء «بدهی بانکها» در ترازنامه بانک مرکزی است. علیالقاعده انتظار داریم بدهی بانکها دلالت کند بر استقراض بانکهای دچار کسری از بانک مرکزی. اما در واقعیت در برخی ادوار، آنچه ذیل عنوان بدهی بانکها ثبت شده فیالواقع استقراض بانک برای جبران کسری وجوه نقد نبوده است. مشخصاً در سالهای اخیر، تأمین مالی مسکن مهر از محل پایۀ پولی در ردیف «بدهی بانکها» (بانک مسکن) به بانک مرکزی ثبت شد، حال آنکه بانک مسکن در این خصوص صرفاً عاملیت داشت نه فاعلیت. در واقع تأمین مالی مسکن مهر را باید ذیل «استقراض دولت از بانک مرکزی» ثبت کرد که احتمالا به جهت محدودیتهای قانونی مترتب بر استقراض مستقیم دولت از بانک مرکزی، این کار به نام بانک مسکن و در قلم بدهی بانکها در ترازنامه بانک مرکزی ثبت شد. از این رو در تحلیل صحیح از ترکیب پایه پولی، باید ارقام مربوط به مسکن مهر را از ذیل عنوان استقراض بانکها خارج و به حساب استقراض دولت گذاشت.

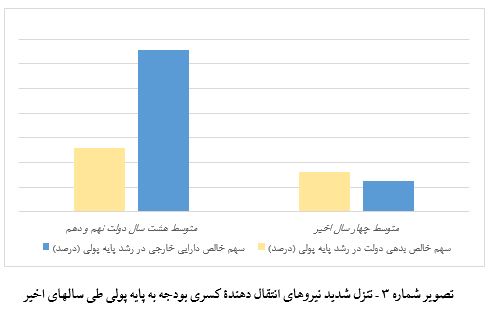

با این توضیح، ترکیب پایۀ پولی از نیمه سال ۹۲ به بعد شاهد تغییر اساسی است. از ارقام جدول پیداست موتور رشد پایۀ پولی که در دولت قبل مربوط به جزء «خالص دارایی خارجی بانک مرکزی» بوده، در چهار سال اخیر به سوی جزء «بدهی بانکها» حرکت کرده است.

در طول هشت سال دولت نهم و دهم، از کل میزان رشد پایۀ پولی، ۱۳۱ درصد آن مربوط به جزء خالص دارایی خارجی بوده که ناشی است از افزایش درآمد نفت و تمایل دولت به تزریق آن به اقتصاد که منجر به رشد فروش ارز نفتی توسط دولت به بانک مرکزی شده است؛ در حالی که بانک مرکزی قادر به فروش تمامیاین ارز نفتی در بازار نبوده است. البته بخشی از این افزایش به افزایش نرخ ارز نیز مربوط است زیرا در پایان این دوره (سال ۹۲) نرخ برابری ارز افزایش یافت و در نتیجه ارزش ریالی خالص داراییهای خارجی بصورت دفتری بیشتر شد.

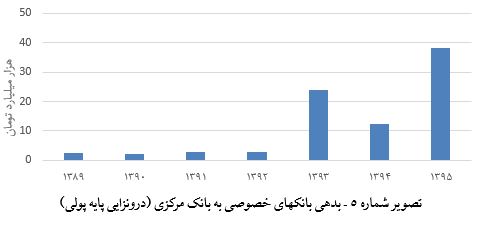

اما از سال ۹۳ به این سو اتفاق جدیدی بوقوع میپیوندد. این بار استقراض بانکها از بانک مرکزی است که پیشران رشد پایۀ پولی بوده و به تنهایی ۶۳ درصد رشد پایه پولی را نمایندگی میکند (دقت شود علت بیش از ۱۰۰ درصد بودن مجموع ارقام سه جزء پایه پولی، وجود یک جزء کماهمیت به نام «خالص سایر» است که ارقام آن معمولاً مربوط به خنثیسازی تأثیر صوری افزایش نرخ ارز بر رشد ارزش ریالی خالص دارایی خارجی است). بطور مشخص و عددی، از ابتدای سال ۹۳ تا نیمه ۹۶، بانکها ۴۹ هزار میلیارد تومان از بانک مرکزی استقراض جدید کرده اند در حالی که در همین مدت ۷۸ هزار میلیارد تومان بر پایۀ پولی افزوده شده است. لذا بخش اعظم رشد پایۀ پولی از نیمه ۹۲ مربوط به استقراض بانکهاست. برای مقایسه، افزایش جزء «خالص بدهی دولت» در همین مدت ۲۵ هزار میلیارد تومان یعنی معادل نصف استقراض بانکها بوده است (بنا به توضیح قبلی، ارقام مربوط به مسکن مهر به عنوان بدهی دولت در نظر گرفته شده است).

ذکر دو توضیح در اینجا ضروری است.

اول. آنچه بر اهمیت و محوریت استقراض بانکها در رشد پایۀ پولی میافزاید، کاهش نرخ ذخیره قانونی در سال ۹۴ است. بانک مرکزی با این اقدام به دنبال کاستن از فشار کسری وجوه نقد در بانکها و آزادکردن منابع مسدود در حساب سپرده قانونی برای آنها برآمد. آمارها نشان میدهد میزان نرخ متوسط ذخیره قانونی (نسبت ذخایر قانونی به کل سپردهها) از ۱۱٫۴ درصد در سال ۹۳ به ۱۰٫۳ درصد در سال ۹۴ و ۹۵ کاهش یافت که همین یک واحد درصد کاهش به منزلۀ آزادشدن ۲۰ هزار میلیارد تومان از ذخایر قانونی بانکها طی دو سال ۹۴ و ۹۵ بوده است و طبعاً نیاز بانکها به ذخیره قانونی را به این اندازه کاهش داد. به عبارت دیگر اگر کاهش نرخ ذخیره قانونی بوقوع نمیپیوست، اکنون میزان رشد بدهی بانکها به بانک مرکزی به جای نزدیک به ۵۰ هزار میلیارد تومان، رقمیقریب ۷۰ هزار میلیارد تومان میبود. بخشی از کاهش نرخ رشد پایه پولی به این موضوع بازمیگردد

دوم. عدد مربوط به استقراض بانکها از بانک مرکزی کمبرآوردی دارد. به این علت که تسهیلات اعطایی به مسکن مهر به تدریج در قالب اقساط در حال بازگشت است، حال آنکه در محاسبه فوق به جهت عدم دسترسی به آمار دقیق بازپرداخت از این محل، تأثیر کاهندۀ آن لحاظ نشده است. در واقعیت، با لحاظ بازگشت اقساط مسکن مهر (که بنا بر شنیدهها بیش از ۱۶ هزار میلیارد تومان از ۵۰ هزار میلیارد تومان مسکن مهر بازگشته است) بدهی بانک مسکن به بانک مرکزی کاهش داشته و لذا عدد استقراض جدید بانکها از بانک مرکزی در رشد پایه پولی بیش از ۴۹ هزار میلیارد تومان بوده. آمار مربوط به بدهی بانکهای تجاری و تخصصی به بانک مرکزی این واقعیت را تأیید میکند. بدهی بانکهای تخصصی در پایان سال ۹۲ معادل ۵۵ هزار میلیارد تومان است که ۵۰ هزار میلیارد تومان از این عدد فقط به بانک مسکن و مسکن مهر اختصاص داشته است. این عدد در نیمه ۹۶ به ۴۸ هزار میلیارد تومان کاهش یافته است! کاهش در مانده بدهی بانکهای تخصصی، در شرایطی که استقراض بانکها از بانک مرکزی در سالهای اخیر بصورت روزافزون رشد داشته تعجبآور است و صرفاً میتواند ناشی از بازگشت تسهیلات مسکن مهر باشد. جالب است بدانیم در همین مدت مانده بدهی بانکهای تجاری به بانک مرکزی از ۵ هزار میلیارد تومان به ۶۲ هزار میلیارد تومان رسیده (افزایش ۵۷ هزار میلیارد تومانی) که گواهی میدهد میزان رشد بدهی بانکها به بانک مرکزی در این مدت، قطعاً بیش از ۴۹ هزار میلیارد تومان بوده و بازگشت اقساط مسکن مهر است که بخشی از آن را خنثی کرده. با این حساب سهم بدهی بانکها در رشد پایۀ پولی طی چهارسال اخیر که ۶۳ درصد محاسبه شده، در واقع بیش از این عدد است.

بیان فوق حاکی از آن است که تبیین عوامل رشد پایۀ پولی در سالهای اخیر در درجه اول و بیش از هر چیز محتاج توضیح چرایی رشد سنگین بدهی بانکها به بانک مرکزی بویژه افزایش میزان اضافه برداشت بانکهاست. این واقعیت آماری، چالشی جدی برای معرفی رفتار بودجهای دولت به عنوان تنها عامل یا مهمترین عامل رشد پایۀ پولی است. مستندات میگوید این سیستم بانکی و نه دولت است که نقش اصلی در رشد پایه پولی دارد.

سه اقتصاددان محترم، البته در تحلیل خود گزارهای را معرفی کردهاند که بتواند تحلیل آنها را در برابر اشکال فوق مقاوم کند: «رشد بدهی بانکها به بانک مرکزی ناشی از تسهیلات تکلیفی دولت (نظیر خرید تضمینی گندم)، عدم تأدیه بدهی دولت به پیمانکاران، و دیگر دستاندازیهای دولت به منابع سیستم بانکی است که در نهایت بانکها را دچار کسری ساخته و آنها را به استقراض از بانک مرکزی سوق میدهد». در واقع این بار دولت به شکل غیرمستقیم از بانک مرکزی استقراض میکند؛ او از بانکها قرض گرفته یا پول پیمانکاران بدهکار به بانکها را نمیدهد، لذا بانکهای طلبکار از دولت یا طلبکار از پیمانکاران دولت، دچار کسری شده و بهناچار دست سوی بانک مرکزی دراز میکنند. پس باز هم رشد پایه پولی متأثر از بودجه دولت است.

اما ادعای فوق باز هم مستند به آمار و ارقام به سقم نزدیکتر است تا صحت. در بخش بعد این مطلب به دقت مورد موشکافی قرار گرفته است.

بخش دوم: آیا تنها دولت در پس تحولات پایۀ پولی است؟

نشان دادیم رشد پایۀ پولی در چهار سال اخیر یک پله از هشت سالۀ دولت قبلی کمتر، اما رشد نقدینگی بیشتر بوده است؛ واقعیتی که چندان به هیئت و شمایل دولت و گفتمان مورد تأکید وی مبنی بر مسدودساختن راههای رشد پایۀ پولی و لزوم انضباط پولی و عدم اتصال بودجه به بانک مرکزی نمیآید. در توضیح علت تغییرات پایۀ پولی مشخص شد که به عکس سالهای قبل که دولت و هزینههای وی در رشد پایۀ پولی نقش اصلی را بازی میکرد، در طول چهار سال اخیر این بانکها هستند که با استقراض ارقام عظیم از بانک مرکزی موتور رشد پایۀ پولی محسوب میشوند. سه اقتصاددان محترم، بصورت سربسته و کلی، بدهی بانکها به بانک مرکزی را محصول دستاندازی دولت به منابع بانکها و عدم پرداخت مطالبات پیمانکاران بدهکار به بانک از سوی دولت معرفی کرده، استقراض بانکها را دست دولت میدانند که از آستین بانکها بیرون آمده. این بار دولت با تحت فشار گذاشتن سیستم بانکی و بدون آنکه مستقیماً از بانک مرکزی قرض کند، بانکها را به سوی استقراض سوق داده است. در این بخش بطور مفصل به نقد و ارزیابی این مدعا میپردازیم.

۱) نخست باید توجه کرد که اگر این ادعا صحیح باشد، خود مؤید یکی از مهمترین محورهای انتقادی به ادبیات متعارف استقلال بانک مرکزی است. نویسندگان، یکی از مهمترین توصیهها و تجویزهای خود را مستقل ساختن دولت از بانک مرکزی در قانون دانستهاند تا بانک مرکزی قادر شود به تقاضاهای مالی دولت نه بگوید. به بیان آنان باید «استقلال بانکمرکزی از مقام بودجهریز رسمیت قانونی یابد. این مهم میسر نمیشود مگر آنکه استقلال بانکمرکزی از سیاستگذار بودجهای در قانون به رسمیت شناخته شود». با این حال، تجارب بسیاری کشورها نشان داده دولت حتی اگر مجاز به استقراض از بانک مرکزی نباشد، قادر به پیمودن راههایی است که در نهایت آثاری مشابه یا مخربتر از استقراض مستقیم از بانک مرکزی دارد. استقراض از بانکها، صندوقهای بازنشستگی و استقراض از عموم در قالب انتشار اوراق، همگی بطور غیرمستقیم بانک مرکزی را منفعل و در جایگاه عرضه پایۀ پولی (با هدف حفظ نظام پرداخت و کنترل نرخ بهره) قرار میدهد. به بیان عجم اوغلو و رابینسون در اثر مهم «چرا ملتها شکست میخورند»:

«در برخی کشورها استقلال منطبق شد با انبساطی بزرگ در هزینههای دولت که استقراض دولت برای تأمین آن بدهی سنگینی به دولتهای بعد تحمیل کرد. استقلال بانک مرکزی میتواند آثاری ویرانگرتر به بار آورد. در آمریکای جنوبی دولت پس از استقلال بانک مرکزی به سراغ بانکها، صندوقهای بازنشستگی و عموم مردم برای جبران کسری خود رفت که آثار خرد و کلان آن به مراتب بدتر از استقراض از بانک مرکزی است. استقراض از بانکهای تجاری و سایر نهادهای مالی و پولی احتمال بحران بانکی را افزایش داده و چرخهای از ورشکستگی به دنبال میآورد …»

این مسئله به وضوح حاکی از آن است که توصیه به قطع رابطه مالی دولت و بانک مرکزی یا «استقلال مالی» بانک مرکزی با هدف برقراری انضباط پولی و جلوگیری از کژکارکردی دولت تا چه اندازه سادهبینانه است. در واقع دولت غیرمنضبط، حتی زمانی که به منابع بانک مرکزی دسترسی مستقیم ندارد، قادر به تداوم رفتار قبلی است و این استقلال قانونی فایدهای در سر به راه کردن یک دولت غیرمنضبط نخواهد داشت.

۲) اما اشکال اصلی مربوط است به صحت اصل مدعا. ارزیابی ادعای ریشهداشتن استقراض بانکها از بانک مرکزی در بودجه دولت، مستلزم رجوع به ترکیب بانکهای استقراض کننده از بانک مرکزی است. واضح است که در اینجا در مقام انکار یکسرۀ این تأثیر نیستیم، چرا که این دست مباحث از جنس صفر یا ۱۰۰ نیست، و طبعاً سخن بر سر اطلاق و انحصار رشد بدهی بانکها به مالیۀ دولت است. چند شاهد را میتوان دال بر رد این گزاره دانست:

بانکهای استقراضکننده از بانک مرکزی، محدود به بانکهای مرتبط با دولت نیستند

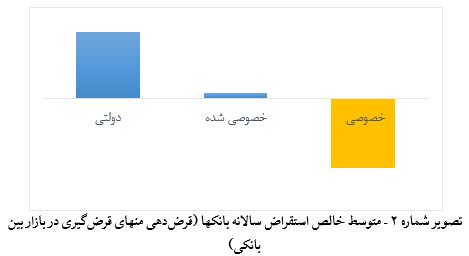

بررسی آماری این ادعا که بدهی بانکها به بانک مرکزی متأثر از دستاندازی دولت به آنهاست، نیازمند دسترسی به ترکیب بانکهای استقراض کننده از بانک مرکزی است. متأسفانه آمار مزبور توسط بانک مرکزی به تفکیک بانکها گزارش نمیشود با این استدلال که میتواند موجب بروز هجمه و هراس روی بانکهای شدیداً بدهکار شود. البته ارقام سرجمع بدهی بانکها و همچنین ارقام به تفکیک بانکهای دولتی و خصوصی دردسترس است. با وجود این بطور سربسته باید گفت شنیدههای غیررسمیاز منابع موثق، ادعای نویسندگان را مخدوش میسازد. بالاترین سطح استقراض از بانک مرکزی، مربوط به دو بانک است که یکی از آنها یک بانک کاملاً خصوصی و بلکه شخصی (غیرنهادی) و دیگری یک بانک خصوصیشده است. رتبۀ سوم از آن یک بانک نهادی ضعیف و کاملاً نامرتبط به دولت است. لذا الگوی معنیداری که نشان دهد استقراض از بانک مرکزی صرفاً به بانکهای مرتبط با دولت مربوط است، وجود ندارد.

مانده بدهی بانکهای دولتی کمتر از بانکهای غیردولتی است

نشانه دیگر در این خصوص، تفاوت فاحش در آمار سرجمع استقراض بانکهای دولتی و غیردولتی از بانک مرکزی است. پیشتر متذکر شدیم که میزان بدهی بانکهای تخصصی (که دولتی هستند) به بانک مرکزی طی سالهای اخیر کاهشی بوده است؛ بانکهایی که بخش مهمیاز تسهیلات تکلیفی مربوط به آنهاست. (تسهیلات تکلیفی بخش مسکن مربوط به بانک مسکن و تسهیلات تکلیفی بخشهای کشاورزی و صنعت نیز عمدتاً بر دوش بانکهای کشاورزی و صنعت و معدن است). با وجود این، در مورد بانکهای دولتی به عنوان بانکهایی که بیش از سایرین با پیمانکاران دولت در ارتباط بوده و تحت فشار تسهیلات تکلیفی دولت قرار دارند، از ابتدای سال ۹۳ تا پایان آذر ۹۶، میزان بدهی به بانک مرکزی کاهش یافته است که مطابق توضیحات قبل البته این کاهش برآیند بازپرداخت اقساط مسکن مهر از یک سو و استقراض این بانکها از بانک مرکزی از سوی دیگر بوده است؛ حال آنکه بدهی بانکهای غیردولتی به بانک مرکزی در همین مدت ۲۰ برابر (!) شده است. مطابق توضیحات بند قبل، دادههای غیررسمیبیانگر آن است که در بین بانکهای خصوصی، تفاوت و تورش معنیداری بین بدهی بانکهای خصوصی از بدو تأسیس و بانکهای شبهدولتی (خصوصیشده) وجود ندارد و لذا نمیتوان این حجم از استقراض بانکهای خصوصی را به بانکهای شبهدولتی فروکاست.

بانکهای دولتی در بازار بین بانکی قرض دهندهاند

دیگر علامت دال بر رد محدودساختن استقراض بانکها از بانک مرکزی به بانکهای متصل به بودجه دولت، ترکیب قرض دهندگان و قرضگیرندگان بازار بین بانکی است. خوشبختانه آمار بازار بین بانکی به تفکیک سه گروه بانکهای دولتی، بانکهای خصوصی، و بانکهای خصوصی شده (شبه دولتی) در دسترس است. ممکن است سوال شود آمارهای بازار بین بانکی چه ارتباطی به آمار استقراض بانکها از بانک مرکزی دارد. در ادامه توضیح داده خواهد شد که یک بانک اگر نتواند کسری وجوه نقد خود را از طریق سپردهگیری تأمین کند، باید راهی استقراض از سایر بانکها یا بانک مرکزی شود. لذا همبستگی بالایی بین استقراض بانک در بازار بین بانکی و استقراض از بانک مرکزی وجود دارد و هر دو علامتی دال بر کسری وجوه نقد بانک و تلاش او برای جبران آن است.

از سال ۹۲ تا پایان ۹۵ (به عنوان آخرین آمار دردسترس بازار بین بانکی) بانکهای دولتی و شبهدولتی بطور خالص وامدهنده و بانکهای خصوصی وامگیرنده بودهاند؛ یعنی دقیقا معکوس وضعیت حاکم بر بازار بین بانکی پیش از سال ۹۲ با خصوصیت کسری دائمیبانکهای دولتی و مازاد بانکهای خصوصی. این واقعیت حاکی از آن است که از قضا کسری وجوه نقد در بانکهای خصوصی جدیتر از رقبای دولتی و شبهدولتی آنها بوده است.

این شواهد همه بدان معناست که معرفی بودجه دولت به عنوان نیروی پیش ران رشد پایۀ پولی در چهار سال اخیر، که مهمترین پایۀ تحلیل سه اقتصاددان محترم است، ادعایی مردود است. واقعیت آن است که تأثیرپذیری پایه پولی از رفتار مالی دولت در سالهای اخیر نسبت به گذشته بطور معنیدار و بلکه شدیدی کاهش یافته است. در حالی که در دولت قبل، حجم عظیمیاز ارز توسط بانک مرکزی به ریال تبدیل میشد، بدون آنکه معادل آن در بازار به فروش رود، و دولت ابایی از تأمین مالی طرحهایی نظیر مسکن مهر یا بنگاههای زودبازده به پشتوانه پول بانک مرکزی نداشت، در دولت جدید این رویهها کنار گذاشته شد که متناسب است با توصیههای اقتصاددانان جریان اصلی. تنزل فاحش سهم فروش ارز و استقراض دولت (شامل مسکن مهر) از پایه پولی که شاخصی از اثرگذاری دولت بر پایه پولی است، در نمودار قابل مشاهده است. هیچ تردید آماری باقی نمانده که موتور رشد پایه پولی از نیمه سال ۹۲ تا کنون، استقراض و اضافه برداشت بانکها و نه اثرگذاری بودجه دولت بوده است. آخرین تیر در ترکش برای اصرار بر انتساب تحولات پایه پولی به رفتار مالی دولت، ارجاع یکسرۀ استقراض بانکها به کسریهایی است که به رفتار مالی دولت مربوط است (تسهیلات تکلیفی، استقراض دولت از بانکها، عدم تأدیه بدهی پیمانکاران)، حال آنکه باز هم آمارها گواه بر عدم صحت این مدعاست به این معنی که الگوی خاص و متمایزی از استقراض در بین بانکهای مرتبط و نامرتبط با دولت دیده نمیشود.

نتیجه آنکه ارجاع یکسرۀ رشد پایۀ پولی به کسری دولت تبیینی نارسا و غیرمنطبق با واقع از تحولات پولی چند سال اخیر کشور است. این به منزلۀ رد گزاره اساسی تحلیل پولی اقتصاددانان جریان اصلی مبنی بر انحصار نیروهای رشددهنده پایه پولی به کسری بودجه است که مهمترین ستون خیمۀ تبیین سه اقتصاددان محترم از تحولات پولی سالهای اخیر را در هم میشکند.

اما این سوال پابرجاست که اگر رفتار بودجهای دولت توضیحدهندۀ بخش اصلی رشد پایه پولی در چهار سال اخیر نیست، پس رشد نسبتاً بالای پایۀ پولی در این مقطع چگونه قابل توضیح است؟

بخش سوم: انقباض پولی و فشار بر نرخ بهره: آیا راهکار در برخورد انضباطی است؟

تا بدینجا نشان دادیم ارجاع تحولات پایۀ پولی در سالهای اخیر به بودجه دولت، قادر نیست بخش اصلی رشد پایۀ پولی که ناشی از استقراض بانکها از بانک مرکزی است را توضیح دهد. در ادامه، در این نوشتار و نوشتار بعدی، در پی آنیم تا شرح دهیم چرا در عین تلاش نسبتاً موفق دولت برای کاهش اثرگذاری بر پایۀ پولی که این اثرگذاری را در نسبت با سالهای قبل بسیار کاهش داد، رشد پایۀ پولی و نقدینگی تقریبا مشابه قبل در حال تداوم است. توجه اصلی در این یادداشت، سنجش کارایی پیشنهاد سه اقتصاددان در «برخورد انضباطی با بانکها» برای کاهش نرخ سود بانکی است.

انقباض پولی و کسری سیستماتیک وجوه در نظام بانکی

پایه پولی مشتمل بر پولی است که سیستم بانکی آن را به مثابه پول مقبول میشناسد. در واقع مصرف اصلی پایۀ پولی، قرارگرفتن در حساب بانکها نزد بانک مرکزی موسوم به «ذخایر» است که چیزی شبیه حساب مردم نزد بانکهاست با این تفاوت که در اینجا بانکها در جایگاه مردم به عنوان سپردهگذار و بانک مرکزی در جایگاه بانک به عنوان دریافتکنندۀ سپرده قرار دارد. ایضا همانطور که موجودی حساب ما نزد بانک، عددی است که بانک آن را خلق میکند، موجودی ذخایر بانکها نزد بانک مرکزی هم عددی است که بانک مرکزی آن را میآفریند. لذا منتفع اصلی در عرضه ذخایر (پایه پولی) بانکها هستند. بانکها از ذخایر برای تأدیه ذخیره قانونی (به بانک مرکزی) و انجام تسویه بین بانکی (با بانکها) استفاده میکنند. نیاز بانکها به این ذخایر یا همان پایه پولی تابع میزان خلق پول (خلق سپرده) آنهاست، چرا که حجم ذخیره قانونی و موجودی ذخایر لازم برای تسویه با سایر بانکها، تابعی از اندازه سپردههای بانک است که هر قدر بیشتر باشد، نیاز بانک به ذخایر را بیشتر میکند. یک بانک منفرد این ذخایر را از سه طریق میتواند کسب کند: سپردهگیری، استقراض از بازار بین بانکی و استقراض از بانک مرکزی. دو راه اول به منزلۀ یک بازی جمع صفر است زیرا سپردهگیری یا استقراض از سایر بانکها همانطور که یک بانک را به ذخایر جدید مجهز میکند، از موجودی ذخایر بانک(های) دیگر میکاهد. در نتیجه این دو راه، صرفاً موجودی ذخایر را بین بانکهای دارای کسری و مازاد هموار کرده و رافع یک کسری سیستماتیک و عمومینیست. راه دیگر و البته راه اصولی برای عرضه ذخایر، تزریق ذخیره جدید توسط بانک مرکزی متناسب با رشد مصارف بانکهاست که میتواند به طرق مختلفی صورت گیرد (تزریق به بازار بین بانکی، خط اعتباری به بانکها، یا دادن پول به دولت برای مخارج عمومی). واقعیت مهم سالیان اخیر یعنی اضافه برداشت بانکها از بانک مرکزی در مقیاسی وسیع، طبیعتاً بدان معناست که بانکها ذخایر موردنیاز خود را از درون سیستم قابل اکتساب نیافته، بانک مرکزی و دولت در عرضۀ آن خست به خرج دادهاند و لذا ناچار به انتخاب بدترین گزینه یعنی استقراض از بانک مرکزی گشتهاند. آیا این ادعا با آمار و ارقام قابل دفاع است؟ البته. نمودار «نسبت ذخایر اضافی بانکها» نشان میدهد حجم ذخایر مازاد دردسترس سیستم بانکی از سال ۹۳ با شدت رو به کاهش است.

این نمودار به گویاترین شکل، رفتار انقباضی مقام پولی در همراهی با دولت در خصوص پایۀ پولی را نشان میدهد. در حقیقت دولتمردان تحت آموزههای اقتصاددانان جریان اصلی کوشیدهاند بطور معنیداری در نسبت با گذشته، از اتخاذ رویههای منتهی به رشد پایۀ پولی ممانعت به عمل آورند (از جمله تأکید مکرر ریاست جمهوری به عدم دست درازی دولت به بانک مرکزی به عنوان یکی از دستاوردهای دولت دلالت بر همین امر دارد). واضح است که این سیاست، بانکها را تحت فشاری شدید در دسترسی به وجوه نقد موردنیاز قرار داد؛ به عبارت دیگر رفتار دولت و بانک مرکزی در عرضۀ «منابع» پایه پولی متناسب با «مصارف» و نیاز آنها نیست. کاهش نرخ ذخیره قانونی در سال ۹۴ مسکّنی با هدف کاستن از مصارف بانکها در شرایط عدم دسترسی کافی آنها به پایه پولی است که در اثر آن میزان مانده بدهی بانکها به بانک مرکزی کاهش یافت، اما مجدداً پس از آن روند رو به رشد استقراض بانکها تداوم یافت.

روی دیگر این سکه، فشار بر نرخ بهره است. خبرگان اقتصادپولی به خوبی میدانند که سرمنشأ و آبشخور نرخ بهره، «نرخ بهره ذخایر» است و اساسا بانکهای مرکزی مدرن در تنظیم نرخ بهره، این نرخ را هدف میگیرند. لذا بانک مرکزی و دولت با اتخاذ رویهای انقباضی، سیستم بانکی به عنوان یک کل را در شرایط کسری سیستماتیک وجوه نقد قرار دادند که علت اصلی چسبندگی رو به بالای نرخ بهره بانکی بوده است. دقت شود که نرخ بهره ذخایر بین بانکی با نرخ بهره سپرده همبسته است زیرا سپردهگیری، استقراض از بازار بین بانکی، و استقراض از بانک مرکزی سه راه بدیل برای کسب ذخایرند. در شرایطی که دولت و بانک مرکزی با مسدودکردن حداکثری راههای عرضه وجوه نقد تازه به سیستم بانکی، آن را در معرض کسری قرار دادهاند، بطور طبیعی نرخ بهره علیرغم کاهش نرخ تورم کاهش نمییابد. نه تنها همسویی نرخ بهره و نرخ تورم محتمل نیست، بلکه اساسا انقباض پولی با فشارگذاشتن بر نرخ بهره، خود زمینهساز کاهش تورم میگردد چرا که مخارج (مصرف، سرمایه گذاری) را منقبض خواهد ساخت. در حقیقت انقباض پولی، به معنای عدم عرضه منابع به میزان مصارف، همانطور که فشار بر نرخ بهره را افزایش میدهد از تورم میکاهد. از این رو بانکهایی که ذخایر مورد نیاز خود را عرضه نشده میبینند، جنگ بر سر کسب وجوه نقد محدود موجود را شدت داده و از آنجا که این نبرد، یک بازی با جمع صفر است، در نهایت کل سیستم به سوی استقراض از بانک مرکزی و اضافه برداشت سوق مییابد. روند استقراض بانکها در نمودار زیر نشان داده شده که به جهت خنثیکردن آثار مربوط به بازپرداخت تسهیلات مسکن مهر، آمار مربوط به بانکهای خصوصی را ملاک گرفتهایم. مشخص است که رشد پیوسته استقراض بانکها، روی دیگر سکۀ کاهش رشد پایۀ پولی از محل اثرگذاری بودجه دولت و کسری وجوه نقد بانکهاست.

درک این تحلیل، ناصحیح بودن چند بند اساسی از تحلیل سه اقتصاددان را عیان میکند:

- افزایش نرخ بهره و بالاماندن آن دقیقا به مانند کاهش تورم، هر دو معلول و محصول رفتار انقباضی بانک مرکزی و دولت در عرضۀ پایه پولی است (مجدداً یادآور میشویم مراد از رفتار انقباضی نه کاهش در حجم پایه پولی، بلکه عدم عرضه آن متناسب با مصارف است). سه اقتصاددان در تحلیل خود کاهش تورم را امیدبخش دانسته و در عین حال از بالابودن نرخ بهره نسبت به تورم تلویحاً گلایه کردهاند، حال آنکه این دو رخداد دقیقا متلائم و همسو با یکدیگرند. رفتار انقباضی در حوزه پایۀ پولی زمینهساز کاهش تورم و در عین حال سیاستی افزاینده نرخ بهره است (بهره، قیمت پایه پولی است و طبعاً این قیمت با خست در عرضه پایه پولی افزایش مییابد).

- سه اقتصاددان در دنباله مطلب فوق، برای کاهش و کنترل نرخ بهره بانکی پیشنهاد برخورد انضباطی با بانکهای پردازندۀ سود سپردۀ بالا و موهومیرا مطرح کردهاند. آنها با این پیشنهاد تلاش کردهاند تناقض تحلیل خود را رفع کرده و انقباض پایه پولی و کاهش نرخ بهره را بطور همزمان قابل تحقق معرفی کنند. توصیه به کاهش نرخ بهره از طریق برخورد انضباطی با بانکهایی که بهره بالا و موهومیمیپردازند یکی از دو رکن پیشنهادات اساسی سیاستی آنهاست. اما این توصیه را باید نارست و غیرواقعبینانه دانست است. اما چرا؟

اولاً این یک راه حل ناپایدار است. گفتیم که نرخ بهره سه گانه است: نرخ بهره سپرده، بازار بین بانکی و استقراض از بانک مرکزی. در واقع سه نرخ فوق، قیمت سه راه برای دسترسی بانکها به وجوه نقد اند. جهت علّی در نرخ بهره از بالا به پایین است، یعنی از بازار بین بانکی و بانک مرکزی به سپردهها (از پایه پولی به پول بانکی). دور از ذهن است که نرخ بهره در بازار بین بانکی بالا و تحت فشار، اما نرخ بهره سپرده ملایم و پایین باشد. اساساً سیاست پولی در معنای امروزی چیزی نیست جز تنظیم نرخ بهره در بازار بین بانکی و سرایت آن به نرخ سپرده و تسهیلات بانکی. سه اقتصاددان ما احتمالاً میدانند که توصیه به «بهداشت سیاستی» و قطع دست دولت از پایه پولی، که همان انقباض و خست در عرضه پایه پولی است، میل به افزایش دادن نرخ بهره دارد، لذا تأکید میکنند که نرخ بهره سپرده را باید با چماق انضباطی کاهش داد. فیالواقع گرچه رفتار انقباضی در پایه پولی ایجاب میکند نرخ بهره بالا بماند، اما از آنجا که نرخ بهره بالا متناسب با واقعیات بخش حقیقی نیست و لذا سود بالای پرداختی به سپردهها، موهومیو بدون مابهازاء در طرف درآمد بانک است، میباید با برخورد با بانکهای پردازندۀ سود بالا این متغیر را مهار کرد. این راه البته روی کاغذ شدنی است، اما بر مبنای اصول سیاستگذاری پولی، چنین نوعی از تنظیم نرخ بهره، محیرالعقول و البته بدعت است. بانکهای مرکزی امروزین در تنظیم نرخ بهره چنین رویهای در پیش نمیگیرند، آنها نرخ بهره بین بانکی را هدف گرفته و به سرایت آن به نرخ سپرده و تسهیلات متکی هستند. در شرایطی که بازار بین بانکی و استقراض از بانک مرکزی به عنوان دو روش برای تأمین ذخایر نرخ بهره بالایی دارد، «عملاً» غیرممکن است که بتوان نرخ بهره سپرده (که فرزند آن دو است) را در بین حدود ۴۰ بانک و موسسه اعتباری با فشار بررسی جزئی کیفیت دارایی و صورت سود و زیان همه آنها، مجبور به عدم شباهت به پدر کرد. قیمت یک شیء واحد در دو بازار با حاکمیت انگیزههای معطوف به نفع شخصی و بازاری، نمیتواند بطوری دائمیو با برخورد سخت، واگرا از هم باشد. شاید تمثیل نارسایی باشد، اما این پیشنهاد مشابه آن است که برای کاهش فروش و مصرف مواد مخدر، و در شرایطی که جمیع عوامل اقتصادی-اجتماعیِ زمینهساز اعتیاد با نهایت قوت آن را بازتولید میکنند، پیشنهاد دهیم نیروی انتظامیو قوه قضائیه با برخورد سخت در مقابل آن بایستند. واضح است که این راه حل حتی در صورت موفقیت اولیه، ناپایدار و زائل شدنی است. در نهایت یا باید به حکم «بازار» تن به نرخ بهره بالا داد (که تبعات آن مهلک است)، یا باید برای کاهش آن سرکیسۀ پایۀ پولی را شل کرد و دست از گفتمان توازن بودجه و بهداشت سیاستی برداشت. حصول همه این اهداف متعارض بطور همزمان ناشدنی است. همین پیشبینی برای کنترل دستوری نرخ سود بانکی نیز قابل ارائه است.

ثانیاً تصور جزئیات عملی اجرای این پیشنهاد صعوبت آن را نمایان میکند. نرخ سود سپرده توسط بانکها بصورت روزانه در حال پرداخت است، اما ناظر بانکی قادر به ارزیابی روزانۀ دارایی و درآمدزایی واقعی بانکها نیست و طبعاً باید آن را به نقطه ای از زمان (مثلاً پایان سال مالی) موکول کند. حتی اگر بانک مرکزی و دستگاه نظارتی وی بتواند درآمدزایی واقعی ۴۰ بانک و موسسه را یکی یکی بررسی و ارزیابی کرده و سود واقعی آنها را شناسایی کند، آنگاه که تشخیص داد سود پرداختی به سپردهها بالا و موهومیبوده، چگونه باید ترازنامه بانک را تعدیل کند؟ آیا باید از حجم سپردههایی که سود موهوم دریافت کردهاند، کاست؟ سپردهگذاری که موجودی سپردۀ خود را به ناگاه کاهش یافته میبیند، آیا واکنش و پسزنی و بیاعتمادی نسبت به سیستم بانکی را بروز نخواهد داد؟ اگر بناست این شکاف نه از سپردهها بلکه از سرمایه بانک کم شود، آیا برآوردی از حجم این شکاف در نسبت با سرمایه بانک وجود دارد؟ آیا نمیدانیم اگر به واقع بخواهیم این کار انجام شود، سرمایۀ بانکها با ارقام بالایی منفی خواهند شد که طبعاً به معنای ورشکستگی تقریبا تمام سیستم بانکی است؟ برنامه عمل پس از این اعلام رسمیورشکستگی چیست؟ چگونه بناست تداوم فعالیت سیستم بانکی ساماندهی شده و از مخدوش شدن اعتماد عمومیجلوگیری شود؟ واضح است که صرف شناسایی درآمد واقعی بانکها صرفنظر از صعوبت اجرایی آن، بسیار ناکافی بوده و گامیکوچک در راستای بازطراحی و اصلاح نظام بانکی است که اگر الباقی گامهای آن طراحی و پیشبینی نشود، صرفاً منجر به علنیساختن ورشکستگی بانکها با تمام مخاطرات بعدی آن خواهد شد. در مقام مقایسه، کنترل دستوری نرخ در سطح پایین بسیار شدنیتر و سادهتر از محاسبۀ دقیق درآمدزایی تکتک بانکها بود که البته دولت تحت سیطرۀ گفتمانی که کنترل اداری نرخ بهره را با برچسب «سرکوب مالی» رد میکرد، از این مهم غفلت کرد تا جایی که وضعیت ترازنامۀ بانکها به وخامت جاری کشید.

ثالثاً برخورد و مواجهه انضباطی صرفاً زمانی معنیدار است که تعداد خاطیان محدود باشد. زمانی که عوامل بنیادینِ بروز یک پدیدۀ نامطلوب مهار شود، آنگاه تعداد منحرفین تنزل کرده و امکان جمعکردن خاطیان معدود با تکیه بر برخورد انضباطی معقول میشود. اما زمانی که ما با یک مشکل «سیستمیک» رو به رو هستیم، برخورد انضباطی چنان دامنهای وسیع از عاملان را در بر خواهد گرفت که عملاً مستلزم برخورد با تمامییا قاطبۀ بازیگران است. سه اقتصاددان محترم خواستار برخورد با بانکهای بد هستند، و بانکهای بد را بانکهایی میدانند که نرخ بهره بیمبنا پرداخته و دارایی و درآمد موهومیشناسایی میکنند. با این ملاک، تقریبا تمامیبانکها بد و مستحق برخورد انضباطی اند و صرفاً در درجۀ آن با هم متفاوتاند. پیداست که این پیشنهاد تا چه اندازه بیاعتنا به عوامل بنیادین و فروکاهندۀ یک مسئله با زمینههای کلان، به سطح اخلاقی است. اصولاً در شرایطی که تعداد بازیگران خاطی در اثر لغزندگی زمین کثرت مییابد، امکان برخورد انضباطی نیز (صرف نظر از مطلوب بودن آن) عملاً منتفی میگردد. در این شرایط باید به عوامل زمینهساز و بنیادینِ بروز چینن سطح وسیعی از خاطیان اندیشید و آن را علاج کرد.

ثالثاً بر فرض شدنی و مطلوب بودن راهکار برخورد انضباطی برای مهار و کاهش نرخ بهره، علم به ضعفهای جدی در بدنۀ نظارتی بانک مرکزی که یکی از وجوه نارسایی کلی حکمرانی پولی است، ناصحیح بودن این تجویزها را نشان میدهد. به تعبیر یکی از محققان، بسیاری از سیاستهایی که پیشنهاددهندگان آن مدعی عدم اجرای صحیح آنها هستند، اساساً سیاستهایی خوب و قابل اجرا نیستند. زمانی که بستهای سیاستی تجویز میشود که حساسیت بالایی به صعبترین سطح حکمرانی یعنی ورودهای سخت و دقیق حسابداری و انضباطی دارد، در حالی که میدانیم بدنۀ نهاد حکمران فاقد چنین توانی است، آن پیشنهاد حتی اگر روی کاغذ هم صحیح باشد، باز هم در عمل یک پیشنهاد بد است.

بخش چهارم: راز رشد نقدینگی و پایۀ پولی چیست؟

توجه اصلی در این بخش معطوف به پاسخ این سوال است که به چه علت رشد پایه پولی و نقدینگی علیرغم گرایش انقباضی دولت و بانک مرکزی در پایۀ پولی همچنان بالا باقی مانده است.

پایه پولی: عرضه فعال در برابر عرضۀ انفعالی

ممکن است این سوال پیش آمده باشد که چرا با توجه به متوسط رشد ۱۹٫۵ درصدی پایه پولی در چهار سال اخیر، ما پیوسته از عدم عرضۀ پایۀ پولی و خسّت دولت-بانک مرکزی سخن میکنیم. واقعیت آن است که این دو گزاره با هم متناقض نیست. آنچه بانک مرکزی و دولت از آن اجتناب حداکثری داشتهاند، عرضۀ «فعالانه» پایۀ پولی است. عرضۀ فعالانه شامل تزریق مستقیم پول توسط بانک مرکزی به مصارفی نظیر هزینههای دولت (استقراض دولت یا خرید ارز دولت) یا تأمین مالی از محل پول بانک مرکزی برای طرحهای عمومییا خرید دارایی است (چیزی شبیه مسکن مهر یا تسهیل مقداری در اقتصادهای غربی). دیدیم که آمارها گواهی میدهد که این سطح از عرضۀ پایۀ پولی، در نسبت با گذشته تنزلی جدی پیدا کرده که از قضا همین تنزل هم موجب کاهش شدید وجوه نقد دردسترس بانکها شد. اما نکتۀ مهم در این حقیقت نهفته است که رشد پایۀ پولی صرفاً معلول کنشگری بانک مرکزی و دولت نیست. ادبیات «درونزایی پول» میآموزد که «مصارف سیستم بانکی در نهایت خود را بر منابع تحمیل میکند». وقتی بانکها دچار کسری سیستماتیک وجوه نقد شوند، خودبخود به سمت استقراض از بانک مرکزی سوق مییابند. این استقراض گران قیمت، نه محصول بهینهیابی اقتصادی بانکها بلکه معطوف به بقا و از سر درماندگی است. به این ترتیب بانک مرکزی و دولت که امیدوارانه در این اندیشه بودهاند که با کنترل منابع و خست در عرضۀ پایه پولی (در حالت حدی با تحقق کامل «بودجه تراز» و قطع ارتباط دولت و بانک مرکزی) به هدف مقدسپنداشتۀ مهار پایۀ پولی نائل شوند، در نهایت درمییابند که متغیر هدف آنها از کنترلشان خارج شده، و این مصارف بانکها (نه منابع پایه پولی) است که پیشران رشد پایۀ پولی شده است.

چرا مصارف سیستم بانکی بالاست؟

نرخ بهرۀ بالا و رقمزنندۀ بحران فعلی در سیستم بانکی، به میزان زیادی معلول عدم عرضۀ پایۀ پولی از سوی بانک مرکزی و رفتار انقباضی (عرضه کمتر از مصارف بانکها) تحت تأثیر گفتمان بهداشت سیاستی، سالمسازی نقدینگی، محرّم بودن استقراض دولت از بانک مرکزی و استقلال بانک مرکزی بوده است. یک سوال مهم در اینجا این است که چرا مصارف سیستم بانکی متناسب با خسّت در عرضه منابع تنزل نکرد؟ به عبارتی، چرا در شرایطی که بانک مرکزی و دولت متصلاً ممانعت از عرضۀ ذخایر (پایۀ پولی) را پیشه کردند، بانکها مصارف خود را تنزل ندادند تا مبتلا به کسری سیستماتیک، اضافه برداشت، شکاف درآمد-هزینه و در نتیجه بروز زیان عظیم انباشته در ترازنامه خود نشوند؟

پاسخ این سوال باز هم در ادبیاتی نهفته است که به «درونزایی پول» اشاره میکند. یکی از خطاهای بزرگ نظری نهفته در پس سیاستهای سالهای اخیر که در یادداشت سه اقتصاددان هم به سادگی تکرار شده، باور به برونزایی پول است؛ به این معنی که با کنترل منابع پایه پولی میتوان در برابر رشد مصارف آن ایستاد. اساسا نظریه متعارف تبیین خلق پول بانکی، یعنی نظریه ضریب فزاینده، بر این فرض استوار است که مصارف سیستم بانکی پس از عرضۀ منابع پایه پولی شکل میگیرد. این تبیین نادرست، دلالت سیاستی نادرست تری را نیز به دنبال دارد: با کنترل عرضۀ پایه پولی میتوان رفتار خلق پول بانکها (نقدینگی) را تنظیم کرد. در واقعیت، نیروهای شکل دهنده به مصارف و منابع، عمدتآً متفاوت اند. میدانیم که بخش فعال منابع پایۀ پولی بستگی دارد به میزان عرضه آن توسط بانک مرکزی که معلول موضع سیاست پولی وی (انبساط یا انقباض) و نحوه کنشگری بودجهای دولت است. اما مصارف بانکها تابع چیست؟ شاهکلید فهم علت رشد پایه پولی از محل استقراض بانکها در چهار سال اخیر، فهم این نکتۀ مهم اما فهمنشده در جریان اصلی است.

مصارف بانکها بطور ساده تابع «خلق پول» آنهاست. خلق پول بانک، به عکس فهم رایجِ ضریب فزایندهای، مابهالتفاوت پرداختهای بانک از دریافتهای اوست زیرا پرداخت بانک از طریق خلق پول کارسازی شده و دریافتهای وی نیز محوکنندۀ پول است. زمانی که میگوییم مصارف بانکها بالاست، معنایی جز این ندارد که خالص پرداختهای بانک از دریافتهای او، بالاست. یعنی نیروهای خلق کنندۀ پول قوی، و نیروهای محوکنندۀ پول ضعیف است. پرداختهای بانک شامل پرداخت تسهیلات، پرداخت بهره به سپردهها، پرداخت هزینههای جاری بانک و سرمایهگذاری و خرید دارایی توسط بانک است. نکتۀ بسیار مهم، «انعطافناپذیری» زیاد این پرداختهاست. بسیاری از تعهد به پرداختهای بانک مبتنی بر قرارداد و از پیش تعیینشده است. پرداخت بهره به سپردهها، پرداخت هزینههای جاری و حتی بخش مهمیاز تسهیلات، مبتنی بر قراردادها و توافقات ریشهدار و پیشینی است. دقت شود که در سال ۹۲، اقتصاد ایران یک شوک هزینهای سنگین را پشت سر نهاده بود که ارقام پولی را بصورت ناگهانی افزایش داد. دلالت این واقعیت، رشد تقاضا برای پول چه از جانب عموم و چه بنگاههاست. در واقع بنگاههایی که پیشتر هزینههای خود را با مقدار مشخصی از اعتبارات تأمین میکردند اکنون نیاز به سرمایه در گردش و پول بیشتری برای تداوم همان سطح تولید قبلی اند. شوک هزینهها تقاضای تسهیلات بانکی را میافزاید حال آنکه بانکها در موقعیتی قرار ندارند که تمامیاین تقاضاها را رد کرده و اجابت نکنند. عدم تبعیت بانکها در منافات با قرارداد پیشینی و متناقض با رابطۀ نزدیک بانک و بنگاه است، ضمن آنکه عدم اجابت نیاز به تأمین مالی بنگاه و زیان دیدن وی به سبب اتصال منافع بانک و بنگاه، در نهایت بانک را نیز متضرر خواهد کرد. در چنین شرایطی، خفهکردن منابع پایه پولی هیچ فایدهای برای کاهش مصارف آن ندارد. حتی این کار میتواند مصارف بانکها را بیفزاید چرا که رفتار انقباضی در پایه پولی روی نرخ بهره فشار گذاشته و به جنگ بانکها دامن میزند. این به معنای فشار بیشتر بر جزئی به شدت انعطاف ناپذیر در خلق پول یعنی «پرداخت بهره به سپرده» است.

انعطاف ناپذیری خلق پول بانک را باید در کنار افت شدید نیروهای مؤثر بر محو پول بانک قرار داد. در مقطع پس از ۹۲، نیروهای محو پول (کاهندۀ مصارف) نیز تنزل معنیداری داشت. به دلیل رکود اقتصادی، کسادی بازار مستغلات، و افت درآمد نفت، قابلیت بازپرداخت اصل و بهره تسهیلات بانکی و درآمدزایی داراییهای بانکها کاهش یافت و مطالبات معوق (ارقام واقعی آن و نه ارقام صورتسازی شده در آمارهای بانکها) شدت یافت. از قضا، رفتار انقباضی بانک مرکزی و ممانعت از عرضۀ فعال پایۀ پولی بر این مشکل دامن زد، چرا که نرخ بهره بالا در شرایط تورم رو به کاهش (هر دو معلول رفتار انقباضی در پایه پولی) به منزلۀ افت سرعت گردش پول، کاهش درآمدزایی بنگاهها و تغییر ترکیب سپردهها به سوی سپردههای هزینهزا بود.

همه اینها حکایت از آن دارد که شرایط اقتصاد کلانی کشور شامل عوامل و شوکهای بیرونی و سیاستهای نادرست داخلی از جمله در رأس آنها جلوگیری از عرضۀ فعال پایۀ پولی به میزان کافی، شرایطی را رقم زد که نیروهای محوکنندۀ پول (کاهندۀ مصارف سیستم بانکی یا کاهندۀ نقدینگی) در اقتصاد ایران تنزل کرده، و نیروهای مؤثر بر خلق پول همچنان بالا باقی ماند. خروجی این واقعیات، جدا از ناتوانی یا بیمیلی بانکها به اعطای تسهیلات جدید، تنگنای مالی، رکود ناشی از آن، و بالاماندن رشد نقدینگی حتی بیش از متوسط هشت سالۀ دولت قبل بود. نقدینگی حاصل مابهالتفاوت خلق پول (پرداخت بانک) از محو پول (دریافت بانک) است و وقتی بین این دو نیرو شکافی بزرگ پدیدار شده، باید نتیجه گرفت که هیچ دلیلی برای کاهش رشد نقدینگی وجود ندارد. بسیار مهم است که دانسته شود در این شرایط رشد نقدینگی، تبعیتی از پایۀ پولی نکرده و اساس نظریه ضریب فزاینده و تقدم علّی پایۀ پولی بر نقدینگی به عنوان بنیان تحلیل اقتصاددانان محترم، بیاعتبار خواهد شد. اکنون بانکها در حالی که ترازنامه آنها از محل پرداختهای غیرقابل انعطاف و عدم حصول و وصول درآمدهای مورد انتظار، پیوسته در حال انبساط است، متناسب با این انبساط نیازی بیشتر به وجوه نقد (ذخایر=پایۀ پولی) مییابند، حال آنکه دولت در همکاری با بانک مرکزی میکوشد از عرضۀ آنچه مورد نیاز بانکهاست خودداری کند. نتیجه این ترکیب عبارت است از کسری وجوه نقد در بانکها، شکنندگی نظام بانکی، بالاماندن نرخ بهره، و در نهایت تحمیل مصارف بانکها بر منابع پایۀ پولی به شکل استقراض دائمیبانکها از بانک مرکزی. اکنون پایۀ پولی با رشدی نه چندان کمتر از قبل ادامه یافته و رشد نقدینگی پرشتاب باقی میماند، بدون آنکه تأمین مالی و تزریق پول برای سرمایهگذاری و بسط تولید بوقوع پیوسته باشد.

این مصائب، پیامد مستقیم باورهای ناصحیح نظری و تجویزهای نابهجای سیاستی جریان اصلی است. در شرایطی که اقتصاد ایران تحت فشار تحریمها و تبعات محوناشوندۀ آن محتاج گشایش و انبساط بود، رویکردهای محدودکننده و انقباضی، نظیر هدفگذاری تورم پایین و تکرقمیو بهداشت سیاستی، منبعث از تحلیلهای نظریِ خطا، تجویز و به مثابه حقایقی مورد اجماع جلوه داده شد. شگفت آنکه سه اقتصاددان محترم در نهایت بیتوجهی به این حقایق مجدداً برای تبری از وضع موجود، بر طبل آموزههایی نادرست و امتحان پسداده میکویند. بطور واضح باید گفت اگر نبود همین سطح تنزل یافته از عرضۀ فعالانه پایۀ پولی طی سالهای اخیر (از محل فروش ارز دولت یا استقراض دولت از بانک مرکزی در قالب تنخواه) وضعیت کسری وجوه در سیستم بانکی و فشار بر نرخ بهره و رکود و تنگنای اقتصادی شدت بیشتری مییافت. در حالی که این میزان تنزل یافته از عرضه فعال پایۀ پولی از سوی اقتصاددانان به عنوان امالمصائب نظام پولی کشور معرفی شده و با اصرار بر «به صفر رساندن» آن، این «به صفر نرسیدن» دال بر عدم تبعیت دولت از آموزههای این جریان معرفی میشود، باید گفت از قضا همین «به صفر نرسیدن» بود که راه نفسی نسبی برای سیستم بانکی باقی گذاشت. متأسفانه در نوشتار سه اقتصاددان شاهد تکرار مدعیات پیشین بدون تدقیق در پیامدهای مخرب تبعیت نسبی از این تجویزها در طول چند سال اخیر هستیم.

نرخ بهره و بازیگران بد

بخشی از علت بالاماندن نرخ سود بانکی در کشور و تشدید تنگنای موجود محصول وجود برخی «بازیگران بد» بانکی است. برخلاف تعریف سه اقتصاددان محترم، بازیگران بد بنا بر تعریف ما، شناساییکنندگان دارایی موهومیو پرداختکنندگان سودهای موهومینیستند، که با این معیار کلیۀ بانکهای موجود را با تفاوت در درجه باید بازیگر بد و شایسته برخورد انضباطی دانست. بازیگر بد در تعریف ما اشاره دارد به موسسات و بانکهای رسمیو غیررسمیکه هدف خود را بسط سریعتر ترازنامه (در مقایسه با سرعت بسط سایر بانکها) قرار دادهاند، اقدامیکه طبعاً آنها را به ابزار پرداخت بهره بالاتر به سپردهها متوسل میسازد. در شرایط خسّت بانک مرکزی در عرضه فعالانه پایه پولی و عدم انعطاف مصارف بانکها، رفتار این قبیل بانکها حکم قوز بالای قوز را دارد و به مسابقۀ باخت-باخت افزایش نرخ بهره دامن میزند. برخورد با این بازیگران بد، به دلیل تعدد و کثرت کمتر آنها، شدنی و مطلوب بود که البته بانک مرکزی تقریباً هیچ کاری در مواجهه با آنها صورت نداد و با هدف تبری خود، مسئله را به موسسات غیرمجاز فروکاست، حال آنکه بدترین بازیگران با تعریف فوق، در درون بانکها و مؤسسات مجاز قرار داشتند.

بخش پنجم: واقعیات مربوط به تورم در ایران

سه اقتصاددان تحت نقد، گزاره مشهور «تورم همیشه و همه جا یک پدیده پولی است» را تکرار کرده و با مفروض دانستن صرفاً پولیبودن تورم، رشد نقدینگی به عنوان محرک تورم را معلول انتقال کسری بودجه دولت به ترازنامۀ بانک مرکزی معرفی کردهاند. در حقیقت دو گزاره اصلی در این ادعا وجود دارد:

- «تورم صرفاً معلول رشد نقدینگی است»

- «رشد نقدینگی متأثر از رشد پایۀ پولی است که خود ناشی از کسری بودجه دولت است»

انتخاب واژۀ «گرانی» بجای تورم در نوشتار سه اقتصاددان، حاکی از علاقۀ آنها به جا انداختن این گزاره در نزد مردم عادی است.

در توصیفات پیشین به میزان کافی در باب عدم اطلاق گزارۀ دوم سخن گفتیم و نشان دادیم که چگونه در چند سال اخیر در عین تنزل گشادهدستی در مخارج دولت از محل پایۀ پولی، رشد نقدینگی کاهش نیافت که هیچ بلکه افزایش یافت. به اتکای این تجربه، این ادعای بسیار مهم را میتوان مطرح کرد که با عنایت به مختصات نظام پولی مدرن و شرایط حاکم در ایران «اگر دولت خود را از نقشآفرینی به عنوان نیروی پیشران رشد پایۀ پولی برکنار دارد، به این امید که جلوی رشد پایه پولی و نقدینگی گرفته شود، اتفاقی نخواهد افتاد جز افزایش نرخ بهره، تداوم رشد نقدینگی، و تغییر در ترکیب پایۀ پولی به زیان دولت و به سود اضافه برداشت بانکها»؛ رخدادهایی تماماً نامیمون که عین واقعیت چهار سال اخیر کشور است. در این شرایط استقراض دولت از بانک مرکزی بویژه وقتی صرف مخارج توسعهای شود، حکم «روغن ریخته، نذر امامزاده» را دارد؛ پایۀ پولیای که باید در نهایت برای جبران مصارف بانکها به زبان ناخوش (استقراض و اضافه برداشت سیستماتیک بانکها) افزایش یابد، به زبان خوش توسط بانک مرکزی از کانال مخارج دولت تزریق میشود. اما اگر دولت خود را از دریافت این پول برکنار کند، حکایت «آش نخورده، دهان سوخته» صادق است، پایه پولی بدون اینکه مخارج عمومیرا تأمین مالی کرده باشد افزایش خواهد یافت.

در اینجا در مقام نقد پایۀ اول ادعای تورمیاقتصاددانان، یعنی صرفاً پولیبودن تورم هستیم. در نظریههای کلاسیک اقتصادی دو نوع تورم «فشار تقاضا» و «فشار هزینه» (تورم رکودی) به عنوان انواع تورم معرفی میشود که اولی محصول تحریک و انبساط اجزای تقاضای کل و دومیمعلول شوکهای هزینه (شوکهای منفی سمت عرضه) است. اولی بر انتقال به راست منحنی تفاضای کل و دومیبر انتقال به چپ منحنی عرضه کل دلالت دارد. تورم ناشی از افزایش حجم پول، تورمیاز نوع فشار تقاضاست که البته بطور کلی تورم فشار تقاضا به همین رشد نقدینگی احاله میشود.

اقتصاد متعارف به نحو مشکوکی تورم را به نوع اول آن، فشار تقاضا، فرومیکاهد و میانهای با تورم فشار هزینه یا تورم رکودی ندارد. اما واقعیات مربوط به اقتصاد ایران حکایتی متفاوت از این نقل رایج است. مطالعات علمینشان داده تورم ناشی از فشار هزینه در اقتصادهای در حال توسعه (در مقایسه با کشورهای توسعهیافته) پربسامد است. بازشناسی تورم فشار تقاضا از فشار هزینه چندان مشکل نیست. تورم فشار هزینه یا تورم رکودی، چنان که از نام آن پیداست، تورمیتوأم با رکود است که عبارت اخرای انتقال به چپ منحنی عرضه است. در مقابل، تورم فشار تقاضا تورمیتوأم با رونق کوتاه مدت است که نتیجۀ طبیعی منبسطکردن اجزای تقاضاست. لذا وضعیت رونق و رکود اقتصاد در شرایط تورمی، میتواند نشانهای باشد بر تشخیص جنس تورم.

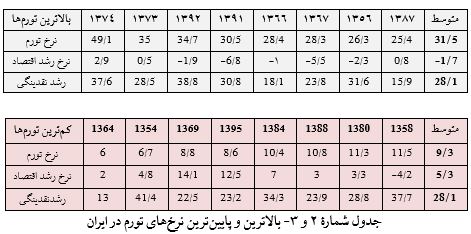

اگر آمار بالاترین و پایین ترین تورمها در اقتصاد ایران را مرور کنیم، درخواهیم یافت تورمهای بالا در ایران اغلب با رکود و تورمهای پایین اغلب با رونق همراه بودهاند.

از ستون آخر دو جدول میتوان به روشنی دریافت که ۸ سال دارای بالاترین نرخ تورم در مقایسه با ۸ سال با پایینترین نرخ تورم در ایران، تفاوتی فاحش از حیث رشد اقتصادی دارند. در سالهای با بالاترین تورم متوسط رشد اقتصادی منفی بوده و در سالهایی با کمترین نرخ تورم متوسط رشد اقتصادی رقمیبالاست. نکتۀ عجیب آنکه متوسط رشد نقدینگی در این دو دسته از سالها دقیقا برابر است. این «واقعیت» فرضیهی زیر را مطرح میسازد:

«نقش و سهم تورم رکودی یا فشار هزینه در اقتصاد ایران جدی است».

زمانی که به شواهد مشاهدهای رجوع میکنیم، درمییابیم بالاترین تورمهای کشور در سالهای ۷۴ و ۷۳ و همچنین سالهای ۹۱ و ۹۲ در یک ویژگی مشترکاند: بحران ارزی، کاهش دسترسی به ارز (در اثر تحریم، کاهش قیمت نفت، بدهیهای خارجی)، جهش نرخ ارز، افزایش قیمت مواد اولیه و کالاهای وارداتی یا عدم دسترسی به آنها (تحریم). به عبارتی تورمهای این سالها به وضوح تورمهایی از منشأ شوکهای هزینهای و فشارهای سمت عرضه با مبدأ خارجی است. البته باید اذعان کرد که تورمهای برخی از سالها نیز گرایش به تورم پولی یا فشار تقاضا دارد، مشخصاً تورم در سالهایی با درآمد نفتی مناسب (مانند سالهای ۸۷-۸۵ و ۵۶-۵۳). فروکاهی یکسرۀ تورم به فشار تقاضا و منحصرکردن آن به عامل پول، بخش مهمیاز واقعیات تورمیکشور را نادیده گرفته و دلالت تجویزی گمراهکنندهای به دنبال دارد. گرایش و تورش شدید به سمت تورم پایین در سالهای اخیر در کشور که البته تاحدی متأثر از تورم بالا در سالهای ۹۱ ، ۹۲ و خاطره تلخ آنها بود، در حالی سیاستگذار را به سوی انقباض در پایه پولی سوق داد که اساساً تورم بالا در این دوره نه تورم پولی بلکه تورم رکودی یا تورم ناشی از شوکهای سمت عرضه بود. نتیجه این برداشت ناصحیح همان بود که پیشتر ذکر شد: در شرایطی با شوک دو تا سه برابر شدن هزینهها، که همسازی بخش پولی (پایه پولی و نقدینگی) برای انجام روان مبادلات پیشین را ایجاب میکند، سیاستگذار درصدد مهار کمیتهای پولی برآمده است. یعنی دقیقا در شرایط افزایش مصارف پول، سعی میشود در مقابل عرضۀ منابع آن ایستادگی شود. نتیجۀ این کار، مبتنی بر ادبیات درونزایی پول، ناکامیقطعی در مهار کلهای پولی و تحمیل مصارف بر منابع است، با این تفاوت که اکنون تنگنای مالی برای بخش حقیقی، و شکنندگی و ورشکستگی برای سیستم بانکی به ارمغان آمده است. این همه، معلول عدم شناخت صحیح ماهیت تورم و در نتیجه عدم شناخت ابزارهای متناسب با آن است.

تورم سالهای ۹۱ و ۹۲ یک تورم رکودی یا فشار هزینه بوده که با توقف در فشارها و گشایشهای بعدی در روابط خارجی و جریان انتقال ارز، بطور قطع به سطح متوسط پیش از آن (متوسط ۱۵ تا ۱۶ درصدی) بازمیگشت. اگر کاهش تورم از ۳۵ درصد در سال ۹۲ به ۸٫۶ در سال ۹۵ را یکسره معلول تحولات حوزۀ پولی بدانیم، ماهیت تورم بالا در ابتدای دهه ۹۰ را به درستی درنیافتهایم. تأثیر گرایش انقباضی دولت و بانک مرکزی در پایه پولی، با همه تبعات مخرب آن برای بخش حقیقی و سیستم بانکی، کاهش تورم از سطح متوسط ۱۶-۱۵ درصد به ۹ درصد بوده است، دستاوردی که به قیمتی گزاف بر حسب تولید و اشتغال بدست آمده، و مهمتر از آن به جهت رشد کمافیالسابق نقدینگی، ناپایدار و صرفاً جمعکنندۀ فنر تورم است.

در نهایت حتی اگر یگانه عامل مؤثر بر تورم را حجم نقدینگی فرض کنیم (که چنین نیست)، وقتی بر اساس ادبیات درونزایی پول و مبتنی بر شواهد تجربی کشور مشاهده کردهایم که نقدینگی پدیدهای درونزا و محصول و خروجی رفتار متکثر و هماهنگنشدۀ بانکها در انبساط ترازنامه است، مسئلۀ اصلی در کنترل نقدینگی (اگر شدنی باشد) تنظیم مصارف سیستم بانکی و رفتار ترازنامهای آنهاست. مجدداً متذکر میشویم که در شرایط انبساط پیوستۀ ترازنامه بانکها، تأثیر دولت بر پایۀ پولی صرفاً عرضه فعالانه پایه پولیای است که حتی در صورت عدم عرضۀ فعالانه، بانکها در نهایت با منفعلسازی بانک مرکزی، آن را بدست میآورند. نتیجه مهم آنکه «اگر دولت بانک مرکزی را در عرضۀ پایه پولی منفعل نکند، بانکها چنین خواهند کرد، لیکن با تبعات بسیار مخرب اقتصادکلانی». شواهد دال بر این مطلب از چهار سال اخیر به قدر کافی دردسترس است.

بخش ششم: نرخ بهره بالا و ناترازی بانکها

بخش مهمیاز تحلیل سه اقتصاددان، مربوط به تبیین چرایی بالابودن نرخ بهره و عدم کاهش آن در عین کاهش نرخ تورم در کشور است. در حالی که تا سالهای قبل نرخ بهره بالا در کشور ناشی از نرخ تورم بالا عنوان میشد، ادعایی که مبتنی بر شواهد چهار سال اخیر بطلان آن هویدا شد، اکنون بالاماندن نرخ بهره به ناترازی بانکها (شکاف دارایی-بدهی یا همان دارایی موهوم) و نقش بازیگران بد (دارندگان دارایی موهومیدر ترازنامه) منتسب میشود. عمده نیروی تولید شکاف مزبور، پرداخت سود سپرده بانکی بیمبنا از سوی بانکها و عدم برخورد انضباطی بانک مرکزی به منظور سوق دادن زیان حاصله به سهامداران است. طبعاً راهکار تجویزی برای کاهش نرخ بهره، برخورد با شناسایی دارایی موهوم و جلوگیری از پرداخت نرخ سود سپردۀ بیتناسب با درآمد واقعی بانک معرفی شده است.

تحلیل فوق، البته مدعایی یکسره ناصواب نیست. مسلماً یکی از نیروهای مؤثر بر نرخ بهره بانکی بالا، وضعیت ناترازی سیستم بانکی و بروز شکاف دارایی-بدهی نظام بانکی است. اما عدم جامعیت این تحلیل، سطح واقعنمایی آن را تنزل داده و توصیه سیاستی ناکارایی را موجب شده است.

تحلیل این سه اقتصاددان از نرخ بهره (که واژهای رساتر و واقعنمایانهتر از «سود بانکی» است) مبتلا به دور است. از یکسو علت بهره بالا، ناترازی بانکها معرفی شده و در عین حال، علت بروز ناترازی بانکها، پرداخت بهرۀ بالا و بیمبنا به سپردهگذاران. به عبارتی نرخ بهره بالا باعث نرخ بهره بالا شده است. این ادعا البته بر حسب پویاییهای سیستم بانکی، ادعایی درست است. در واقع نرخ بهره بالا یک خودپایداری را زمینهسازی میکند. نرخ بهره سپردۀ بالا آنطور که گفتیم، مصارف بانکها را بالا نگاه میدارد و این خود فشار بر کسری وجوه و قیمت آن (نرخ بهره) را تقویت میکند. همچنین نرخ بهره بالا با انقباض تقاضا و به تعویق انداختن مخارج مصرفی و سرمایهگذاری همراه است که رونق اقتصاد و درآمدزایی بانکها (محو پول) را تضعیف کرده و نیرویی دیگر در بالاماندن مصارف بانکها و عدم توان بانکها در برآوری تقاضاهای اعتباری مهیا میکند که همگی افزایندۀ نرخ بهره است. اما سوال اینجاست که چرا این رخدادها پیش از سالهای اخیر بوقوع نپیوست؟ آمارها گواهی میدهد نرخ بهره سپرده بانکی در کشور از اوایل دهه ۱۳۸۰ و بعد از ورود بانکهای خصوصی و رقابت عموماً خارج از کنترل بانکها رو به افزایش بوده است، اما مسئلۀ ناترازی بانکها موضوعی تازه و مختص چند سال اخیر است. به علاوه اگر نرخ بهره بالا خودپایداری دارد، سوال این است که عامل موجده نرخ بهره بالا از ابتدا چه بوده است؟ چه شد که نرخ بهره بالا سببساز ناترازی نظام بانکی شد تا این ناترازی را عامل تداوم نرخ بهره بالا بدانیم؟ در ادامه و با یک توضیح چارچوبی در خصوص عوامل مؤثر بر نرخ بهره، تحلیل صحیح را بیان کرده و تناقضات موجود در یادداشت سه اقتصاددان را عریان خواهیم ساخت.

نرخ بهره تابع چیست؟

سطح نرخ بهره در اقتصاد برخاسته از دو نیروست: «عرضه و تقاضای ذخایر (پایۀ پولی)» و «رقابت بانکها». عرضۀ وجوه نقد توسط بانک مرکزی، اشاره دارد به رشد فعالانۀ منابع پایۀ پولی. هر قدر دولت و بانک مرکزی در عرضۀ وجوه نقد گشادهدستی و سخاوت به خرج دهند، فشار بر نرخ بهره تنزل خواهد یافت. پایۀ پولی عالیترین نوع پول است و بهره به عنوان قیمت پول از آن مشتق میشود. بانک مرکزی با وضع نرخ بهره روی پنجره تنزیل (قیمت وام دهی به بانکها) و همچنین تزریق پایۀ پولی به بازار بین بانکی (که میتواند و به دلایلی باید از کانال مخارج دولت تزریق شود) نرخ بهره را تحت تأثیر قرار میدهد. اما عامل دوم مؤثر بر نرخ بهره رقابت بانکهاست. اگر برخی از بانکها مایل به گرفتن سهم بازاری بیشتر و گسترش سایز خود باشند، این اقدام صرف نظر از میزان دسترسی به پایۀ پولی و عرضۀ آن، بر نرخ بهره فشار میآورد. نمونه بارز این واقعیت افزایش در نرخ بهره در کشور طی دهه ۸۰ در عین گشادهدستی در عرضۀ پایۀ پولی بوده است. بانکهای خصوصی تازهوارد برای افزایش سهم بازاری اقدام به پرداخت نرخ بهره بالا روی سپردهها میکردند. در حالی که میزان ذخایر اضافی دردسترس سیستم بانکی در سطح مطلوبی بود و برآیند رفتار دولت و بانک مرکزی (بویژه تزریق درآمد نفت و نشستن آن در ترازنامه بانک مرکزی) پیوسته منجر به انبساط شدید پایۀ پولی شد، اما کارکرد «بازیگران بد»، بانکهایی که در بسط ترازنامه یا خلق پول تندتر از متوسط سیستم گام برمیدارند، نرخ بهره را افزایش میداد. تقریباً تمامیبانکهای خصوصی از بدو تأسیس تا زمانی که به سایز مطلوب و تثبیتشده برسند، کارکرد بازیگر بد را ایفا کردند.

با استناد به این تحلیل، اشکالات زیر به تحلیل سه اقتصاددان وارد است:

۱) ترویج پررنگ و نوربالای گفتمان «بودجه تراز» و «بهداشت سیاستی» که چیزی جز همان انقباض در عرضۀ پایۀ پولی نیست، خود نیرویی در جهت فشار بر نرخ بهره است. این تناقض، مهمترین اشکال وارده به تحلیل سه اقتصاددان در باب نرخ بهره است. اصرار بر کنترل پایۀ پولی (در شرایطی که مصارف آن بالاست) توصیه ناخواسته به افزایش نرخ بهره است که مذمت نرخ بهره بالا و معرفی آن به عنوان عامل بحران دارایی موهومیتوسط سه اقتصاددان را بیوجه میکند. اگر نرخ بهره بالاست، راهکار بازاری برای کاهش آن انبساط در پایۀ پولی است نه منقبض کردن آن. تا جایی که میدانیم، بانکهای مرکزی برای کاهش نرخ بهره رو به عملیات انبساطی بازار باز میآورند. سه اقتصاددان برای حل تناقض بین توصیه به انقباض در پایۀ پولی و لزوم کاهش نرخ بهره، پیشنهاد دادهاند که اساسا اتصال سیستماتیک نرخهای بهره در اقتصاد با توسل به برخورد انضباطی با بانکها قطع شود. یعنی اگرچه نرخ بهره در بازار بین بانکی در اثر سیاستهای «بهداشتی»-انقباضی میل به بالا دارد، با محاسبات دقیق روی درآمدزایی واقعی بانکها، جلوی تسری آن به نرخ سپرده گرفته شود. پیشتر به ناپایداری، عدم قابلیت اجرا و بدعتآمیزبودن این تجویز پرداختیم.

۲) سه اقتصاددان در حالی کنترل دستوری نرخ سود بانکی را مردود و تورم زا معرفی کرده و راهکاری جدید برای کنترل نرخ بهره به شکل جلوگیری از پرداخت سود سپرده موهومیمعرفی کردهاند که:

اولاً؛ اساساً مگر ماهیت کنترل دستوری نرخ سود سپرده چه تفاوتی دارد با برخورد انضباطی با بانکهایی که نرخ بهره بیش از درآمد خود به سپردهها میدهند؟ مگر طرفداران نرخ بهره دستوری، استدلالی جز این دارند که نرخهای بهره بالا روی سپردهها با واقعیات درآمدزایی بانکها بیتناسب و نیروی اصلی در ناترازی بانکهاست؟ پیشنهاد «ممانعت از پرداخت سود سپرده موهومی» که به ظاهر سیاستی بدیل کنترل دستوری است، در کلیت خود مستلزم همان لوازم کنترل دستوری است. اگر ناظر بانکی بر اساس برآوردهای اقتصادکلانی و غیراقتصاد کلانی یک سطح مشخص از نرخ بهره را متناسب با سودآوری بانکها شناسایی و بانکها را به تبعیت از آن مجبور کند، اثر این اقدام مشابه است با جلوگیری از دادن سود موهومیبیش از آن عدد. این در حالی است که برخورد انضباطی با بانکهای پردازندۀ سود بالا بسی دشوارتر از اعمال نرخ سود دستوری است؛ اولی مستلزم تفحص ترازنامهای و ارزیابی دقیق جریان وجوه نقد و نقادی درآمدهای شناسایی شده توسط بانکها مورد به مورد است، حال آنکه دومیچنین نیست. در حقیقت، وضع نرخ دستوری متناسب با واقعیات درآمدزایی بانکها، اقدامیپیشگیرانه است که در صورت توفیق، نیاز به تفحص یک به یک ترازنامه و صورت سود و زیان بانکها را به طور قابل ملاحظهای برطرف میکند؛ بعلاوه که عدم پرداخت سود موهوم به سپرده (نتیجه نرخ بهره دستوری) بسی شدنیتر است از اعطای بهره موهومیتوسط بانکها و سپس تعدیل آن توسط بانک مرکزی.

ثانیاً سه اقتصاددان با بیان اینکه نرخ بهره بالا تولیدکننده دارایی موهومیو نرخ بهره پایین سببساز تورم است، تلویحاً و بطور غیرمستقیم مدعی شدهاند که هر دو اتفاق نامیمون و نیازمند اجتناب است! مگر بدیل سومیبرای کاهش نرخ بهره یا عدم کاهش آن وجود دارد؟ اگر کاهش دستوری نرخ بهره تورمزاست، آیا کاهش نرخ بهره سپرده بر طبق الگوی پیشنهادی آنها، یعنی جلوگیری از اعطای سود بانکی نامتناسب با درآمد بانک، تورمزا نیست؟ اساساً روش کاهش نرخ بهره چه اهمیتی در بروز یا عدم بروز تورم دارد؟ چگونه کنترل دستوری نرخ باعث تورم میشود اما کنترل آن از طریق برخورد انضباطی با بانکها تورم ایجاد نمیکند؟ در واقع پیامد هر دو اقدام یک چیز است: سپردهگذاری در بانک صرفه اقتصادی قبلی خود را از دست خواهد داد. آنگاه مخارج تحریک شده و سرعت گردش پول افزایش خواهد یافت و تورم در بازار کالا و دارایی بروز خواهد کرد؛ همان تورمیکه طی سالهای اخیر به سبب واگرایی نرخ تورم از رشد نقدینگی، انباشته شده و به تعویق افتاده است. خلاصه آنکه کاهش نرخ بهره بانکی به هر شکل، ظرفیتهای تورمیقبلی را آزاد میکند، اتفاقی که گویا گریزی از آن نبوده و بدیل آن، چنانکه سه اقتصاددان نیز متذکر شدهاند، تداوم تولید دارایی موهومیاست.

سایر اشکالات مرتبط با نرخ بهره

الف) سه اقتصاددان بطور خلاصه بیان داشتهاند که «کاهش دستوری نرخ سود موجب خروج پول از بانکهای سالم یا حمله به بازارهای دارایی میشود که تحولات اخیر بازار ارز گواه بر این مطلب است».

اولاً اگر گفته شود کاهش دستوری نرخ توسط بانک مرکزی موجب سیالیت بیشتر سپردهها شده، این ادعا بر اساس آمارها نه تنها نادرست بلکه معکوس واقعیت است. سهم سپردههای بلندمدت (به عنوان سپردههایی با کمترین سیالیت در مقایسه با سپردههای جاری و کوتاه مدت) در مرداد ماه امسال ۳۸٫۵ درصد بود که پس از سیاست کاهش دستوری شهریور، به بیش از ۵۰ درصد افزایش یافت. ممکن است سوال شود که چگونه کاهش نرخ سود سپرده باعث این اتفاق شده است؟ واقعیت آن است که مهلت اعطایی بانک مرکزی به بانکها و تعیین ضرب الاجل برای اعمال نرخ جدید سبب شد حجم عظیمیاز سپردهها در همان فرصت دو هفتهای، با نرخهای قبلی و بلکه بالاتر از آن مجدداً سپردهگذاری شود. این موضوع به منزلۀ کاهش سیالیت سپردههاست زیرا سپردهگذاری که در شهریور اقدام به سپردهگذاری با نرخ ۲۰ درصد کرده، اکنون هزینه فرصت بیشتری برای بستن سپرده و ورود به بازارهای دارایی پیش رو میبیند. به عبارت دیگر، نرخ سود ۱۵ درصدی دستوری بانک مرکزی مربوط به سپردههای جدید است، حال آنکه نقدینگی متغیری انباشتی است و عمده آن مشتمل بر سپردههای قبلی است که همچنان با نرخهای بهره قبلی (دست کم تا شهریور ۹۷) در حال چاق شدن هستند. جالب اینجاست که وقتی با بانک مرکزی درباره لزوم کنترل نرخ بهره و کاهش آن سخن میرود، به کنترل نرخ از شهریور اشاره میکند، اما وقتی از او درباره تأثیر این سیاست بر بازار ارز انتقاد میشود مدعی است که سیاست شهریورماه اساساً کاهندۀ سرعت و سیالیت نقدینگی بوده است. این در حالی است که هدف از کاهش نرخ سود سپرده، کاستن از هزینههای بانک و جلوگیری از پرداخت بهرهههای بیمبنا بوده ولیکن بانک مرکزی تلویحاً معترف است که اقدام او در جهتی معکوس این هدف عمل کرده و دست کم تا شهریور سال آینده، بر هزینههای بهرهای بانکها افزوده است (به سبب افزایش سهم سپردههای هزینهزای مدتدار).

ثانیاً واقعیت آن است که تنش ارزی در اثر محدودسازی بیش از پیش کانالهای انتقال ارز در کشور ناشی از تحولات جدید در اعمال فشارهای خارجی صورت گرفته که اوجگیری این فشارها مربوط به زمستان بوده است. در مورد افزایش اخیر قیمت مسکن نیز باید توجه داشت که بخش مسکن بالغ بر ۵ سال است که در رکود و توقف قیمت به سر میبرد و تجربۀ بازار مسکن در کشور حاکی از الگویی تکراری به شکل افزایش بعضاً تند قیمت پس از چند سال توقف است. خلاصه آنکه با تداوم رشد نقدینگی، کنترل و مهار تورم از جمله تورم در بازارهای دارایی اساساً ناممکن است. این افزایشهای قیمت کالا و دارایی دیر و زود دارد اما سوخت و سوز نه.

ثالثاً همانطور که گفتیم کاهش نرخ سود به هر طریقی ریسک تورم کالا و دارایی را در بر خواهد داشت. چنانچه پیشنهاد این اقتصاددانان مبنی بر جلوگیری از اعطای سود سپرده بیمبنا عملی شود و در نتیجه بازدهی سپردهگذاری بانکی تنزل یابد، محتمل است سپردهگذارانی که دیگر سودهای قبلی را دریافت نمیکنند اقدام به پسزنی به شکل حمله به بازارهای دارایی کنند. با توجه به انباره عظیم ۱۵۰۰ هزار میلیارد تومانی نقدینگی کشور، هر طرح پیشنهادی برای کاهش نرخ سود مستلزم چنین مخاطراتی است.

سایر نقدها

با عنایت به تطویل این قلم و کثرت موضوعات قابل بررسی، سایر اشکالات وارد بر تحلیل مورد نقد را صرفاً به صورت تیتروار بیان کرده و تفصیل آنها را به زمانی دیگر موکول میکنیم:

- سه اقتصاددان ما ادعا کردهاند که افزایش عرضه پایه پولی از محل کنش بودجهای دولت بانک مرکزی را مجبور ساخته برای ممانعت از تورم، نرخ بهره را افزایش دهد. با این حساب آنها افزایش نرخ بهره را معلول رشد پایه پولی در اثر فشار بودجهای دولت معرفی کردهاند. این ادعا بر خلاف اصول بدیهی تحلیل اقتصادی است، یعنی افزایش در عرضۀ یک شیء عاملی در جهت افزایش قیمت آن معرفی شده است! افزایش نرخ بهره توسط بانک مرکزی از قضا محصول «بهداشت سیاستی» بیشتر، یعنی انقباض در عرضۀ منابع در شرایط رشد مصارف آن بوده است، نه بالعکس. فروکاهی تورم رکودی ابتدای دهه ۹۰ به عامل پول، نقشی مهم در این خطای تحلیلی دارد.

- اقتصاددانان و نخبگان بانکی، از جمله سه اقتصاددان مذکور، مکرراً ادعا میکنند که نرخ سود بانکی حقیقی (نرخ بهره منهای تورم) در سالهای پیشین در اقتصاد کشور منفی بوده است. این ادعا قرین واقعیت نیست. بطور مشخص از ابتدای دهه ۸۰ تا به امروز در اغلب سالها نرخ بهره بانکی از تورم بالاتر بوده است و صرفاً سالهایی با تورم بالا و نامتعارف (۸۷-۸۶ و ۹۲-۹۰) است که شاهد تورمهایی بیش از نرخ بهره است.

- معرفی ناترازی بودجه دولت به عنوان یک معضل بزرگ در ایران در حالی است که مرور آمارهای مربوطه در سایر کشورها از جمله کشورهای پیشرفته حاکی از آن است که کسری بودجه اساساً یک وضعیت عادی در اقتصاد است. تقریباً تمامیکشورها در اغلب سالها، دچار کسری بودجهاند که بر طبق تحلیل پساکینزی، وجود این کسری به سبب حقایقی، لازمۀ رشد و رونق اقتصادی است، نه مانع از آن.

- پولیشدن کسری بودجه و انتقال کسری دولت به بانک مرکزی بصورتی روزانه در اقتصادهای پیشتاز در حال وقوع است. مبنای عملیات بازار، خرید و فروش اوراق بدهی دولت است که معلول کسری دولت است. سهم بدهی دولت (اوراق قرضه دولتی) در ترازنامه بانکهای مرکزی جهان غالب و معنیدار است. کافیست بیندیشیم اگر دولت کسری نمیداشت و در ازای آن اوراق بدهی منتشر نمیکرد، عملیات بازار باز به عنوان روش اصلی سیاستگذاری پولی چگونه و بر روی کدام محمل باید انجام میشد؟

جمعبندی

سه اقتصاددان جریان اصلی در نگاشتۀ تحلیلی-تجویزی خود در خصوص نظام پولی و وضعیت جاری اقتصاد کلان بر گزارههایی عمدتاً تکراری تأکید کردهاند، از جمله با اصرار بر مضرات کسری بودجه، سایهاندازی مالیۀ دولت بر ترازنامه بانک مرکزی را علت اصلی رشد پایۀ پولی و زمینهساز کژکارکردی اقتصادکلان معرفی کرده اند. این به منزلۀ تأکید بر گزاره متعارف برونزایی پول، جهتگیری علّی از پایه پولی به نقدینگی، خلاصهکردن عوامل رشد پایۀ پولی به بودجۀ دولت، و صرفاً پولی بودن تورم است. آنها تورم در ایران و سایر کشورها را صرفاً پدیدهای پولی دیده و هیچ تمایزی بین ماهیت تورم در ایران با سایر کشورها شناسایی نمیکنند. مشکل اساسی نظام بانکی یعنی حجم عظیم دارایی موهومینیز معلول عدم برخورد انضباطی حوزۀ نظارتی بانک مرکزی با تخلف بانکها در شناسایی درآمدها و داراییهای موهومیو پرداخت بهره بالا و بیمبنا طی سالهای اخیر تشخیص داده شده، نه سیاستهای پولی و شرایط اقتصادکلانی.

به زعم این نوشتار، این تحلیل به نقصها و کاستیهایی مهم مبتلاست. آمارهای رسمینشان میدهد تأثیرگذاری دولت بر رشد پایه پولی طی چهارسالۀ اخیر، به عکس سالهای قبل از آن، به وضوح تنزل یافته و بخش مهم و اصلی رشد پایۀ پولی، نه معلول ناترازی دولت بلکه محصول ناترازی بانکهاست. استقراض بانکها ناشی از رشد نقدینگی بالا (بسط سریع ترازنامه سیستم بانکی) است که ریشه دارد در بالابودن مصارف بانکها (نیاز بانکها به ذخایر یا پایۀ پولی مشابه گذشته). بالابودن مصارف بانکها معلول انعطافناپذیری پرداختهای آنها، شوک هزینهای سالهای ۹۲-۹۰ و افزایش در تقاضا برای وجوه در اثر آن، و چسبندگی نرخ بهره به سبب گرایش انقباضی در عرضه پایه پولی و کارکرد بازیگران بد است. گرایش انقباضی بانک مرکزی و دولت در شرایط مصارف بالای سیستم بانکی و شوک تورمیقبلی، بانکها را دچار کسری سیستمیک وجوه نقد کرده و به سوی اضافه برداشت از بانک مرکزی سوق داد. نتیجه این وضعیت رشد کمافیالسابق کلهای پولی و انباشت نقدینگی و انبساط ترازنامه بدون فایدهمندی قابل ذکر آن برای تأمین مالی بخش حقیقی بوده است. در حقیقت خروج دولت از ترازنامه بانک مرکزی به همان میزان سبب جانشین شدن بانکها شد. این واقعیت، علاوه بر تبیین چرایی رشد پایه پولی و نقدینگی با ارقامیبالاست، توضیحدهندۀ کاهش تورم و کسادی اقتصاد و تنگنای مالی بخش حقیقی نیز هست. از آنجا که ترکیب بانکهای بدهکار به بانک مرکزی متنوع و بدون انحصار در بانکهای مرتبط با دولت است، نمیتوان رشد بدهی بانکها به بانک مرکزی را به تأثیر دولت بر آنها ارجاع داد. این به منزلۀ رد گزاره تبعیت صرف پایۀ پولی از بودجه دولت است. در واقع، اگر همین سطح کاهشیافتۀ رشد فعالانه پایۀ پولی از محل کنشگری فعال دولت نبود، وضعیت نرخ بهره و کسری وجوه نقد بانکها و در نتیجه تنگنای مالی در اقتصاد بسیار بدتر میشد. لذا نه تبیین پایۀ پولی به عنوان متغیری صرفاً تحت تأثیر دولت صحیح است، نه تجویزهای مبتنی بر قطع ارتباط دولت و بانک مرکزی (انقباض در پایه پولی).

پیشنهاد برخورد با اعطای سود سپرده بالا توسط بانکها و معرفی عدم برخورد توسط بانک مرکزی به عنوان عامل اصلی در بروز ناترازی در نظام بانکی با چالشها و سوالات جدی روبروست. با توجه به پرداخت روزانه نرخ سود به سپردهها، عملیساختن این ایده مستلزم رصد دائمیو روزمره ترازنامه بانکهاست، کاری که اجرای آن غیرممکن است. واکاوی صورتهای مالی بانک توسط ناظر بانکی در یک نقطه از زمان و پس از پرداخت سود توسط وی به سپردهها، مستلزم تعدیل در حجم سپردهها (بازپسگیری سود اعطا شده به سپرده) یا ورشکست ساختن بانک (اصابت زیان به سهامداران) است که همگی با ریسکهایی بزرگ در اقتصاد همراه است. بعلاوه شرایط سیستم بانکی حاکی از آن است که این برخورد انضباطی باید شامل تمامیبانکها شود که عملاً فلسفه برخورد انضباطی که مقابله با کژکارکردی معدود بازیگران متخلف است را بلاموضوع میسازد. در مقام مقایسه، کنترل دستوری نرخ سود سپرده بسیار سادهتر و پیشگیرانهتر از تعدیل سود پس از پرداخت آن است. هر دو روش کنترل نرخ سود بلکه هر راهکاری برای کاهش آن در اقتصاد کشور تورم زاست و رد کنترل دستوری به سبب تورمزا بودن آن از سوی سه اقتصاددان را با این اشکال اساسی روبرو میکند که راهکار آنها نیز چنین پیامدی را در بر خواهد داشت. پایدار بودن کاهش نرخ البته مستلزم دستکشیدن از گفتمان انقباضی، و عرضه گشادهدستانهتر پول بانک مرکزی بویژه از کانال مخارج عمرانی و تجدید نظر در اولویت دادن به کنترل تورم است؛ چرا که کنترل طولانیمدت نرخ بهره سپرده در سطح پایین در شرایط انقباض در عرضۀ پایه پولی و فشار بر نرخ بهره بین بانکی، به منزلۀ کنترل پلیسی تخلفات رانندگی در شرایطی است که عوامل و زمینههای اقتصادی-اجتماعی همگی حکم به افزایش تخلفات میکند.

بخش از تجارب تورمیدر ایران بویژه تورمهای بالا و شدید در اوایل دهه ۷۰ و ۹۰ بر اساس نظریه پولی از تورم قابل توضیح نبوده و ماهیتی رکودی و فشار هزینه دارد. منحصرکردن تورم به عامل پول، زمینهساز یک توصیه سیاستی نادرست است که البته شرح ماوقع چهارسال اخیر است: کنترل منابع پایه پولی در شرایط عطش نقدینگی بیشتر از سوی بخش حقیقی. این تشخیص و تجویز نادرست نتایجی مخرب بر حسب تولید و اشتغال و پایداری سیستم بانکی دارد که اکنون اقتصاد ایران با پیامدهای آن دست به گریبان است.