چکیده:ایران پس از دورهای از عملکرد متوسط اقتصادی طی دو دهه پس از جنگ، اکنون بیش از یک دهه است که افول اقتصادی را تجربه میکند. مطلب حاضر ضمن تبیین وضعیت یادشده و اتکا به این واقعیت که اقتصاد ایران همچنان از ظرفیتها و مزیتهای بزرگی برخوردار است؛ تلاش میکند روشن نماید که اساسیترین چالش اقتصاد ایران برای بهبود وضع و فعلیت بخشیدن به ظرفیتهای موجود، «فقدان طبقه سرمایهدار (کارآفرین) مولد در بخشهای بالقوه مزیتدار در صنعت ساخت بزرگمقیاس کارخانهای» است.نکردهاند.

مقدمه

توقف توسعه؛ افول پیوسته

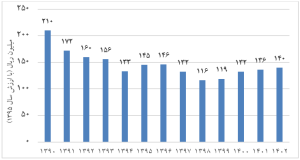

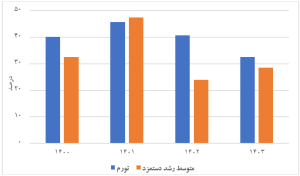

جمهوری اسلامی ایران پس از دورهای از عملکرد متوسط اقتصادی طی دو دهه پس از جنگ، اکنون بیش از یک دهه است که افول اقتصادی را تجربه میکند. این افت اقتصادی از سه جهتِ ابعاد، تداوم و چشمانداز، خطیر و نگرانکننده است. درآمد ملی سرانه هر ایرانی که در سال 1390 برحسب قیمتهای ثابت سال 1395 معادل 21 میلیون تومان بود در سال 1402 به 14 میلیون تومان رسید. از بین رفتن یکسوم متوسط قدرت خرید مردم در مدتی نسبتاً کوتاه، بطور خلاصه گویای فشار اقتصادی واردشده بر معیشت خانوار است. این رقم در حضیض خود در سال 1398 به 11.6 میلیون تومان رسیده بود (شکل 1).

شکل 1: افت ممتد درآمد ملی سرانه از سال 1390

منبع: مرکز آمار ایران؛ محاسبات براساس حسابهای ملی اقتصادی و آمارهای جمعیتی

درآمد ملی سرانه هر ایرانی بعد از قله سال 1390، مسیری کاهشی را طی کرد؛ گرچه در دو مقطع برجام و دوره پس از کرونا کمی بهبود یافت. مجموعا در این بازه زمانی 12 ساله یک ایرانی بطور متوسط یکسوم قدرت خرید خود را از دست داد؛ واقعهای که به دلیل وقوع در یک بازۀ نسبتا کوتاه، فشار محسوسی را بر سطح زندگی عموم مردم وارد، و نارضایتی وسیعی پدید آورده است

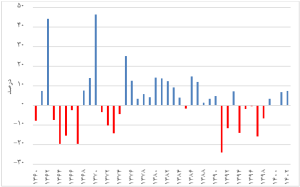

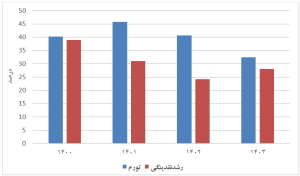

تشکیل سرمایه ثابت ناخالص به عنوان مهمترین متغیر نمایندۀ وضعیت انباشت و موتور پیشبرندۀ اقتصاد، شاهد افتی محسوس بود. این افت علاوه بر نرخ رشد تشکیل سرمایه ثابت در هر سال (شکل 2) از منظر تنزل در نسبت سرمایهگذاری به تولید ملی نیز حائز اهمیت است؛ رقمی که نسبت به سالهای قبل کاهش چشمگیری پیدا کرده است (شکل 3).

شکل 2: نرخ رشد تشکیل سرمایه ثابت ناخالص

منبع: بانک مرکزی، بانک اطلاعات سریهای زمانی متغیرهای اقتصادی

نرخ رشد تشکیل سرمایه ثابت ناخالص داخلی به عنوان مهمترین نیروی پیشبرندۀ رشد اقتصادی نوسانات بسیار شدیدی را طی دهههای گذشته تجربه کرد چنانکه مثلا گرچه در دوره جنگ یا سالهای افت اقتصادی نیمه اول دهه 1370 شاهد ارقام منفی بود ولی در همان سالها لابلای این ارقام منفی، اعداد مثبت بزرگی را هم به ثبت میرساند. در 15 ساله منتهی به سال 1390 دورهای مطلوب از رشد تشکیل سرمایه مثبت باثبات و کمنوسان به ثبت رسید. اما پس از سال 1390 وضعیتی مشابه دورۀ جنگ بروز کرد. طی 12 سال اخیر، در 7 سال نرخ رشد تشکیل سرمایه، ارقام منفی را ثبت کرد که حاکی از یک افت چشمگیر و بیانگر عملکردی در حد و قوارۀ یک دورۀ جنگی است

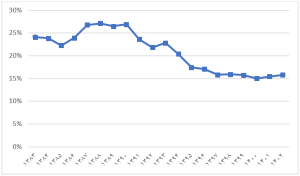

شکل 3: نسبت سرمایهگذاری به تولید ناخالص ملی

منبع: همان

نسبت سرمایهگذاری به تولید ملی که نشان میدهد چه میزان از عواید تولید ملی صرف سرمایهگذاری شده است، افول سرمایهگذاری در طول یک دهه اخیر را بهتر نمایان میکند. توجه به این متغیر از آن جهت اهمیت دارد که مثبتشدن نرخ رشد تشکیل سرمایه در مقطع سه سالۀ اخیر حمل بر بازگشت به میانگین و حل چالش کمبود سرمایهگذاری نشود. همچنان نسبت سرمایهگذاری به تولید ملی -حتی با وجود نرخ رشد مثبت سرمایهگذاری- نه فقط با بایستههای یک اقتصاد محتاج رشد بلکه حتی با سابقۀ تاریخی این شاخص در ایران فاصله چشمگیری دارد.

بعد دیگر این افول اقتصادی که باید آن وجهی دیگر از شدت چالش دانست، تداوم و مانایی این روند رو به نزول است. این سیر تنزل مداوم، متفاوت از افت و خیزهای مشاهدهشده در اقتصاد ایران در دهههای پیشین است که در اثر آن، دورههایی از افول و گشایش بطور متناوب از پی هم تجربه میشدند. اینک ما شاهد یک روند مداوم رو به پایین هستیم. تداوم این افول وقتی در کنار علل اصلی موجد این رخداد و اهمیت و بزرگی آن قرار میگیرد، بعد سوم مسئله یعنی تأثیر مخرب بر چشمانداز آتی را نمایان میسازد. باور غالب در مورد چشمانداز آتی به اتکای افول مداوم اخیر و علل موجد آن چنین است که ما در قوس نزولی یک نمودار سینوسی قرار نداریم تا انتظار توقف روندها و بهبودِ متعاقب آن را داشته باشیم. از این حیث بدون ورود یک نیروی تغییردهنده، به نظر نمیرسد چشماندازی از بهبود و اصلاح پیش روی ایران قرار داشته باشد.

چرایی افول: همدستی فشار خارجی و عدمتعادلهای داخلی

علت افول اقتصادی اخیر، تنزل در نیروهای تغذیهکننده و پیشبرندۀ اقتصاد ایران است. کاهش در درآمد نفتی، افت توان هزینهکرد دولت بویژه در مخارج سرمایهای، و تخریب چشمانداز سرمایهگذاری و کسبوکار همگی در اثر وضع تحریمها را باید به عنوان منشأ اصلی بروز روندهای منتهی به وضع موجود معرفی کرد.

در این میان پدیدارشدن عدمتعادل در نهادهای مالی بزرگ ایران، منابع تأمین مالی سرمایهگذاری توسط بخش شبهدولتی و غیردولتی را نیز به محاق برد. مراد از عدمتعادل در نهادهای مالی عبارت است از کسری روزافزون صندوقهای بازنشستگی که منابع دولتی را بیش از پیش از هدف سرمایهگذاری به توزیع و مصرف سوق داد؛ و افزون بر آن اعسار نهفتۀ پدیدار شده در ترازنامه بانکها که اعتبارات بانکی را کمیاب کرد؛ آن هم در شرایطی که با فزونییافتن فشارها بر بودجه دولت، بخشی از کسری بودجه دولت به ترازنامه بانکها انتقال پیدا کرد و منابع بانکی بالقوه قابل استفاده برای سرمایهگذاری، بیش از گذشته صرف تأمین پرداختهای دولت شد. گرچه براساس اظهارنظر مقامات رسمی، ناترازی موجود در ترازنامه بانکها 700 هزار میلیارد تومان اعلام شده[1] اما مطابق معمول، ارقام واقعی بالاتر از برآوردهای رسمی است چنانکه گمانهزنیها در خصوص این عدد، از ارقامی قریب به 2000 همت حکایت دارد[2]. بدهی دولت به بانکها در میانۀ سال 1403 به مرز 1300 هزار میلیارد تومان رسیده که با علم به وضعیت مالی دولت، قابل تسویه نبوده و به منزلۀ برونرانی بخش خصوصی از دسترسی به تأمین مالی است. فقط بدهی شرکت ملی نفت به شبکه بانکی بهتنهایی رقمی معادل 60 میلیارد دلار[3] است که اگر برحسب ارزش دلار در بازار تجاری محاسبه شود به تنهایی بیش از 4000 همت معادل 17 درصد از کل داراییهای شبکه بانکی را تسخیر کرده است[4]. وضعیت بانکهای خصوصی نیز بیانگر وجود نوعی مناسبات غارتگرانه در اغلب بانکهای بزرگ خصوصی است. ارزش تسهیلات اعطایی یک بانک خصوصی با هدف سرمایهگذاری در املاک و مستغلات لوکس و غیرنقدپذیر به 125 هزار میلیارد تومان[5] سر کشیده است. بانکهای آینده، سرمایه، دی، ایرانزمین در صدر بانکهایی با بدترین نسبت کفایت سرمایه قرار دارند.

وضعیت صندوقهای بازنشستگی به عنوان یک نیروی مهم در فشار دائمی بر بودجه دولت، مجموعاً در وضعیتی نامطلوب است که با نظر به روند رو به پیری جمعیت و افزایش قابل انتظار در نسبت تعداد بازنشسته به شاغل، وضعیت رو به وخامت خواهد بود. در نیمقرن اخیر یعنی از سال ۱۳۴۵ تا ۱۳۹۵ جمعیت افراد بالای ۶۵ سال -که عمده تعهدات صندوقها با عنوان حقوق بازنشستگی، وظیفه و مستمری در قبال آنان است- پنج برابر شده؛ درحالیکه طی همین دوره جمعیت کل کشور حدود ۳.۲۳ برابر شده است. برآورد میشود که جمعیت سالمند کشور در سالهای ۱۳۹۵ تا ۱۴۳۰ در سناریوهای مختلف حدوداً چهار برابر شود. نسبت پشتیبانی – نسبت تعداد بیمهپردازان به مستمریبگیران صندوقهای بازنشستگی – در حالت مطلوب بین 5 تا 7 و کف آن عدد 3 الی 4 است (با فروض حداکثری و حداقلی درخصوص سهمی از دستمزد که بابت حق بیمه کسر میشود و نسبت مستمری بازنشسته به دستمزد شاغل)؛ اما این عدد در صندوق بازنشستگی کشوری معادل 0.59 و در سازمان تأمین اجتماعی نیروهای مسلح 0.82 است که حاکی از وضعیتی فوقبحرانی این دو صندوق به عنوان دومین و سومین صندوق بازنشستگی بزرگ کشور است. نسبت مزبور در مورد سازمان تأمین اجتماعی با عدد 4 در وضعیتی نه چندان مطلوب است که انتظار میرود با تداوم روند موجود در سالهای آتی به مرزهای بحران – یعنی کمتر از عدد 3 – برسد. با فرض بقای نرخ کنونی بازدهی دارایی این صندوقها، این به منزلۀ توسل هر چه بیشتر به بودجه دولت و بلعیدن منابع بیشتر و انصراف منابع عمومی از هدف سرمایهگذاری است، کمااینکه هماینک هم بالغ بر 80 درصد کسری بودجه دولت ناشی از جبران عدم تعادل منابع و مصارف صندوقهای بازنشستگی است و سهم آن در تسخیر منابع بودجهای یکسره رو به افزایش است. این روند جز با افزایش چشمگیر در میزان شاغلان در سالهای آتی قابل توقف نیست؛ اتفاقی که لاجرم مستلزم آغاز یک روند مطلوب از رشد اقتصادی و نرخ تشکیل سرمایه ثابت بالاست.

شکل 4: سهم جبران کسری صندوقهای بازنشستگی در بودجه عمومی دولت

منبع: گزارش تفریغ بودجه سالهای مختلف؛ قانون لایحۀ بودجه 1403

صندوقهای بازنشستگی علیالقاعده باید قادر باشند با استفاده از منابع خود شامل حق بیمه دریافتی از شاغلان و بازدهی سرمایهگذاریها و داراییهای انباشته، مصارف خود شامل پرداخت به مستمریبگیران را تأمین کنند. لذا هر میزان از توسل آنها به منابع بودجه، نادرست و حاکی از وجود یک کژکارکردی است. عمر صندوقهای بازنشستگی در ایران به نحوی است که آنها تا یک دهه قبل عمدتا در حال دریافت حق بیمه و سرمایهگذاری بودهاند و آغاز فشار جدی بر آنها برای پرداخت مستمری به بازنشستگان، مربوط به یک دهه اخیر است. با این حال به محض واردشدن به دورۀ پرداخت جدی مستمری، وضعیت آنها بطور عمومی مبتلا به عدمتعادل و محتاج درآویختن به منابع بودجه عمومی شد! مطابق شکل، روند توسل صندوقها به بودجه مسیری صعودی داشته است و از آن بدتر، ماهیت مسئله و وابستگی آن به تحولات متصلب جمعیتی به گونهای است که انتظار تغییر جدی و معکوسشدن آن نمیرود.

در چند سال اخیر کسری منابع طبیعی نسبت به تقاضای روزافزون آن به وجهی دیگر از چالش عدمتعادلها در کشور بدل شده است. زنگ خطر بحران آب و خشکسالی در یک دهه اخیر به صدا درآمده است. در حالی که در سطح جهان سالانه تنها حدود ۳ درصد از خاک یک کشور فرونشست بیش از ۲۰ سانتیمتر را تجربه میکند، در ایران این رقم به بیش از ۱۵ درصد میرسد. این رقم در بعضی مناطق استان کرمان سالانه حدود ۳۰ تا ۴۰ سانتیمتر است. در دشت البرز جنوبی که استانهای البرز، قزوین و تهران را در بر میگیرد میزان فرونشست از ۲۰ سانتیمتر فراتر میرود. از سوی دیگر، پایداری قیمتهای ارزان انرژی و تثبیت آن، نظامات مصرف انرژی را به سوی پرمصرفی هر چه بیشتر سوق داد. هماینک کشور به واردکنندۀ بنزین بدل شده و پس از واردات 2 میلیارد دلاری در سال 1402، واردات این فرآورده در سال 1403 به 3 میلیارد دلار خواهد رسید[6]. کسری گاز موجب قطعی گاز در زمستان، تعطیلی صنایع، و کمبود سوخت نیروگاهی و درنتیجه ناتوانی از تأمین تقاضای برق شده است. ایران با وجود داشتن یک درصد از جمعیت جهان، حدود ۶ درصد از گاز طبیعی دنیا را مصرف میکند و رتبه چهارم مصرفکنندگان گاز در جهان را به خود اختصاص داده است. از یک سو کاهش تقاضای مصرفی گاز در بخش خانوار و بخش تجاری مستلزم دستکاری قیمتی، و از سوی دیگر افزایش تولید گاز مستلزم سرمایهگذاریهای جدید است که هر یک مستلزم مقدمات جدی و خطیر است.

چشمانداز منفی و بلعیدن دستاورد بهبودهای نسبی

حاکمیت چشمانداز منفی و بدبینانه، اثرات بهبودهای مقطعی و نسبی را هم تنزل داده است. به عنوان نمونه، اقتصاد کشور پس از سال 1400 بهبودی محسوس را تجربه کرد که ناشی از دو عاملِ احیای فروش نفت از یک سو و بازگشت به میانگین ناشی از تنزل بیش از حد اقتصادی در مقطع پس از بازگشت تحریمها و همهگیری کرونا در دوره 1400-1397 بود که انتظار بهبود اقتصادی با رفع توقفها و محدودیتها را معقول میساخت. نتیجتاً برای سه سال مداوم اقتصاد ایران رشد بالای 4 درصد را تجربه کرد. با این حال میتوان تصدیق کرد که این بهبود نسبی برای عموم مردم چندان محسوس نبوده است. یک فرضیه در توجیه این مسئله این است که علت نامحسوسبودن بهبود، شدت افت تجربهشده در دورۀ قبلی است که باعث شده بهبود نسبی و جزئیِ حاصلشده در مقایسه با افت قبلی اصطلاحاً به چشم نیاید. به عبارت دیگر بهبود رفاهی واقعاً حاصل شده اما در مقایسه با شدت افت اقتصادی، کافی و راضیکننده نبوده است. اما به استناد برخی شواهد، میتوان در اصلِ تحقق و وقوع چنین بهبودی تردید کرد؛ که مهمترین آنها عبارت است از جاماندن حقوق و دستمزدهای رسمی از نرخ تورم.

شکل 5: سبقت تورم از رشد حقوق و دستمزدها

منبع: گزارش شاخص بهای مصرفی، مرکز آمار ایران؛ بخشنامههای سالانه حقوق و دستمزد، شورای عالی کار

در دوره پس از 1400 علیرغم رشد مثبت خوب اقتصادی و افزایش در درآمد ملی، احساس عمومی مبنی بر بهبود وضعیت اقتصادی بوجود نیامد. این موضوع ارتباطی قوی با این واقعیت داشت که حقوق و دستمزدها در بخش دولتی و خصوصی با نرخی کمتر از تورم رسمی افزایش یافت؛ آن هم در شرایطی که تورم مسکن و خوراک بطور معنیداری بالاتر از نرخ تورم میانگین بودند. این مطلب که دلیلی قوی بر صحت فرضیۀ کاهش رفاه است، با واقعیت آماریِ رشد درآمد ملی سرانه در حسابهای ملی تناقض دارد. این تناقض پاسخی نیاز دارد که معقولترین فرضیه، خروج سرمایه است

با علم به اینکه حقوق و دستمزد شاغلان فعال در بخش رسمی اعم از دولتی، شبهدولتی و خصوصی با نرخی در حدود نرخهای فوق افزایش مییابد، و نظر به بزرگی این طبقه در بین شاغلان، میتوان گفت وضع رفاهی بخش بزرگی از خانوارها در این مدت بهبود نیافته و بلکه تنزل پیدا کرده است. این مشاهده در کنار ارقام رسمی که از رشد درآمد ملی سرانه حکایت میکند، گمانی را بوجود میآورد مبنی بر اینکه بخشی معنیدار از نتایج رشد اقتصادی در حال نشتی و خارج شدن از دسترس است. این فرضیه را میتوان محتمل دانست که این وضعیت، محصول «خروج (فرار) سرمایه» از کشور است، چرا که اولا شواهد کلی مؤید تشدید روند خروج سرمایه در سالهای اخیر است، و ثانیاً کارکرد خروج سرمایه همین است که عایدیها و نتایج رشد تولید را از چرخه اقتصاد خارج کند. محاسبه رقم خروج سرمایه البته امری ناممکن و درنهایت متکی به گمانهزنی است، واقعیتی که ناشی از غیرقابل رصد بودن تمامی نقل و انتقالات ارزی از جمله قاچاق، پولشویی، بیش اظهاری واردات، کماظهاری صادرات، نگهداری ارز خانگی و … است. با این همه از میانگین برآوردهای غیررسمی و متکی به اَماراتی نظیر حجم خروج ایرانیان به مقاصد خارجی، هزینههای برآوردی ایشان در کشور مقصد که نوعاً از ایران تأمین میشود، یا میزان خرید املاک در برخی کشورهای مقصد خروج سرمایه میتوان به انتقال ارقامی دستکم به میزان 20 میلیارد دلار در سال طی دورۀ مزبور مظنون شد. خروج سرمایه به منزلۀ بخشی از درآمد ملی است که به جای ایجاد رفاه در قالب عرضه کالا در بازار یا توان خرید خدمت از خارج، از چرخۀ اقتصاد خارج شده و عملا بیانگر نوعی رشد اقتصادی بلااستفاده و بدون مابهازای رفاهی است. این در شرایطی است که ازقضا در شرایط فشار و تنگنای اقتصادی، تقاضا و مطالبۀ اجتماعی برای مخارج رفاهی و حمایتی فزونی مییابد که به نوبۀ خود به انواع کجکارکردیها دامن میزند؛ ازجمله به شکل اختلالات ناشی از تداوم قیمتهای تثبیتی، عدم تعدیل تورمی قیمتها، و در نتیجه صرف سهم بزرگتری از منابع کاهشیافته برای مخارج رفاهی در قالب تخصیص ارز ترجیحی، تثبیت قیمتی، توزیع کالاهای یارانهای. این همه به معنای آن است که چشمانداز نامساعد و منفی، حتی قادر است دستاوردها و نتایج مثبت فعلی را نیز خنثی کند.

اختلال در کارکرد الگوی مألوف اقتصاد ایران

خلاصه آنکه افول اقتصادی متأخر ایران، محصول واردشدن متغیر تحریم و اثرگذاری وسیع آن بر روندهای جاری و چشمانداز آتی، در کنار ظاهرشدن اثرات کجکارکردیهای مدید سیاستی و اجرایی موجود در اداره کشور است. تحریمها چرخۀ مألوف و نسبتا ساده اقتصاد ایران را هدفگیری کرد؛ الگویی مبتنی بر صادرات کالاهای خام و نیمه خام پایه (کامودیتی) و تخصیص ارز حاصله برای واردات با اولویت واردات کالاهای واسطهایِ نزدیک به حلقه نهایی مصرف؛ الگویی که در اثر تکرار چرخهای دورههای بهبود درآمد نفت و بروز پیامدهای منفی آن – موسوم به بیماری هلندی- پیوسته خود را تعمیق و تحکیم کرد. چنین الگویی علاوه بر نقائص ذاتی آن از حیث ایجاد اشتغال و تحریک نوآوری، کشور را از مزایای حاکمیت یک بخش صنعتی مولد نوآورِ معطوف به تولید و تأمین نیازهای داخلی بیبهره ساخت. کاهش منابعِ در دسترس در اثر تحریم، فراتر از اخلال و شوک قیمتی به واردات کالاهای مصرفی و شبهمصرفی، اثر واضحی بر افت سرمایهگذاریِ عمدتا دولتی سالهای پیشین داشت. دیگر اثر تحریمها تخریب چشمانداز سرمایهگذاری خصوصی و ایجاد تصوری ناروشن از آینده است؛ تأثیری که حتی با فرض رفع موقت تحریم، صرفاً به جهت وجود احتمال بازگشت تحریمها همچنان پابرجا باقی خواهد بود؛ چنانکه تجربه بازگشت تحریمها یکبار وجود چنین ریسک بزرگی را برای همه اهالی کسبوکار و سرمایهگذاران بالفعل و بالقوه به اثبات رساند.

ظرفیتهای اقتصاد ایران

با همه این اوصاف، اقتصاد ایران همچنان از ظرفیتها و مزیتهای بزرگی برخوردار است. از جملۀ این استعدادها میتوان اشاره کرد به: دانش تولیدی یادگیریشده بویژه در بخشهای صنعتی متوسط که در صورت وجود شرایط مساعد امکان ظهور و گسترش دارد؛ نیروی انسانی فراوان کیفی در مقایسه با کشورهای همسایه و منطقه؛ وفور منابع طبیعی و توان بالقوه صادراتی که با غلبه بر چالش پرمصرفی داخل و تأمین منابع سرمایهگذاری، قابل تبدیل به فعلیت است؛ و موقعیت جغرافیایی مساعد برای ایفای نقش ترانزیتی و قرارگرفتن در زنجیره تولید مشترک با اقتصادهای بزرگ واقع در پهنۀ اوراسیا.

با مقایسه این قابلیتها در نسبت با شرایط جاری، میتوان گفت اقتصاد ایران در یک دهه اخیر در موقعیتی زیر تعادل قرار گرفته است به این معنی که در صورت رفع موانع موجود و بویژه ایجاد چشمانداز مثبت و امیدبخش از آینده، برونریزی و رخنمایی قابلیتهای مأیوسشده و کنارهگرفته زمینۀ یک رشد اقتصادی خوب از ناحیۀ سرمایهگذاری جدید بویژه در بخشهای کوچک و متوسط نوپا با محوریت بخش خصوصی را بوجود خواهد آورد.

مسئله محوری: رشد اقتصادی با عاملیت طبقۀ سرمایهدار صنعتی

در بین فهرستی از چالشها و چهبسا بحرانهای موجود در اقتصاد ایران که تا اینجا برشمردیم، باید مسئلۀ کمیت و کیفیت رشد اقتصادی و در معنای کلیتر مقولۀ انباشت را همچنان مهمترین مسئلۀ اقتصاد ایران قلمداد کرد. اساسیترین چالش اقتصاد ایران همچنان «فقدان طبقه سرمایهدار (کارآفرین) مولد در بخشهای بالقوه مزیتدار در صنعت ساخت بزرگمقیاس کارخانهای» است. جوهره توسعه، شکلگیری بنگاههای خصوصی صنعتی و گسترش مقیاس آنها با انباشت دانش، یادگیری، و سرمایه با هدف توسعه مقیاس، ایجاد محصولات جدید، نوآوری و ابداع روشهای جدید است که همراه با خود اشتغال پایدار، تشکیل سرمایه و رشد اقتصادی کیفی را به دنبال خواهد آورد. شکلدهی به چنین الگویی در کشور صرفاً در دهه 1340 مسبوق به سابقه بود؛ دورهای که در اثر مجموعهای از سیاستهای صنعتی و میداندهی حمایتگرانه به بخش خصوصی، طبقهای از کارآفرینان فعال در صنعتِ ساخت با هدف جایگزینی واردات پا گرفت که موجب ظهور نخستین برندهای تولیدی و صنعتی ایرانی شد. آن الگوی نوپا و موفق معالاسف دوام زیادی پیدا نکرد. در گام اول، اوجگیری درآمد نفتی و موج واردات و تثبیت ارزی در دهه 1350 این الگو را تضعیف کرد چرا که دورهای از بیماری هلندی یا صنعتزدایی فرا رسیده بود که صنایع خصوصی نوپا را از خیز و شتاب اولیه دور کرد. متعاقب آن، وقوع انقلاب اسلامی با ایجاد یک گسست اساسی اقتصادی-اجتماعی ازجمله در قالب از بین بردن طبقۀ کارآفرین پیشبرندۀ صنایع و مصادرهها، به آن تجربه پایان بخشید.

صورتبندی مسئله محوری اقتصاد کشور در قالب فوق طبعاً با این پرسش مقتضی مواجه میشود که در شرایط وجود چالشهایی بزرگ از قبیل تحریم، تورم بالا، یا انواع ناترازیهای مختلفی که پیشتر ذکر آن رفت، چگونه میتوان مسئلۀ تولید و انباشت با مختصات فوقالذکر را به عنوان مسئلۀ شماره یک معرفی کرد؟ و اساساً آیا در تنگنای مسائل فوق، وقوع رخدادهایی در جهت تقویت رشد اقتصادی امکانپذیر است؟

در باب اهمیت تحریم

انکار اهمیت و اثرگذاری تحریمها بر عملکرد اقتصاد ایران، و حتی در نظر نگرفتن آن به عنوان مهمترین عامل افول اقتصادی، خلاف بدیهیاتِ تحلیل اقتصاد ایران و عقل سلیم است. چرخۀ اقتصاد ایران، یک چرخه با محوریت صادرات نفت (و اخیرا سایر کامودیتیها) و واردات طیف گستردهای از محصولات – از کالاهای مصرفی و شبهمصرفی تا ماشینآلات و تجهیزات دخیل در امر توسعه – است. تحریمها بوضوح این الگوی جاافتاده و روالی حاکم بر اقتصاد ایران را مختل کرده و اقتصاد را از شرایط خوگرفته و مألوف خود خارج میکند. با این حال ربط و نسبت بین تحریمها و صورتبندی ما از مسئلۀ نخست اقتصاد ایران که همانا فقدان الگوی سرمایهداری صنعتی با محوریت بخش خصوصی است، دارای چند پیچیدگی است:

الف) دردسترسبودن رفع تحریمها

تصدیق این حقیقت که تحریمها مهمترین مانع حرکت اقتصاد ایران است، لزوماً دلالت بر اولویتداشتن رفع تحریمها در سطح سیاستگذاری اقتصادی ندارد؛ چرا که وقوع پدیدۀ تحریم و بقای آن معلول عواملی بنیادین است که تصور رفع پایدار آنها از طریق مذاکره، خوشبینانه است؛ گویی سوءتفاهمی موجب بروز این تحریمها شده که قرار است با مذاکره برطرف گردد! ظاهر امر حاکی از آن است که رفع پایدار تحریمها بدون پذیرش یک معامله جامع سیاسی-نظامی-امنیتی با ایالاتمتحده دور از واقعیت به نظر میرسد و پذیرش چنین معاملهای فعلا در بافت نظام سیاسی کشور -صرفنظر از مخاطرات یا منافع آن- دستکم واقعبینانه نیست. درنتیجه نمیتوان یک برنامۀ عملی اقتصادی را منوط به تحقق آن کرد. با این همه، تحقق معاملاتی محدود و گشایشبخش در عین بقای نظام کلی تحریمها دور از دسترس و کماهمیت نیست، بویژه معاملاتی که ستاندۀ آن برای ما، مطالبۀ آوردههایی جهت گشایشبخشیِ موردی برای جدیترین مسائل جاری روی زمین باشد (ستاندههایی از جنس افزایش ضریب بازیافت نفت، فشارافزایی گاز، بهبود راندمان نیروگاهی از طریق تجهیز و سرمایهگذاری، …).

ب) مخاطره بالقوۀ رفع تحریم: بیماری هلندی

حتی تأثیر تحریمها را هم باید از منظر پیامدهای آن بر شکلگیری یک سرمایهداری مولد صنعتی نگریست. از این منظر، تحریمها با ایجاد یک فضای بدبینی و عدماطمینان نسبت به آینده و همینطور اختلال در دسترسی بخش خصوصی به نظام بانکی بینالمللی و ممانعت از همکاریهای فنی سودمند با شرکای بالقوه خارجی، اثر محدودکنندۀ جدی بر توسعۀ سرمایهداری صنعتی در کشور دارد. اما در عین حال باید به یاد داشت شرایطی دقیقا خلاف تحریم، بطورمشخص وضعیت حصول درآمد ارزی مساعد و تثبیت نرخ ارز نیز خود در زمرۀ یکی از موانع تکوین و توسعۀ سرمایهداری صنعتی مولد در کشور بوده است. اگر از دهه 1350 بگذریم، دهه 1380 با خصوصیتی از این جنس، نزدیکترین شاهد مثال است، دورهای با وضعیت ارزی مناسب، سیل واردات ارزان، رفاه ظاهری و کاذب به اتکای ارزهای منبعپایه، و حتی توسعۀ صنایع بزرگ صادراتی تولیدکننده کامودیتی (کالاهای پایۀ شبهخام) با اتکا به منابع طبیعی کشور با عاملیت بخشهای شبهدولتی (نظیر پتروشیمی و فلزات اساسی) که در عین ارزانی ارز، قادر به تداوم گسترش ظرفیت و رشد تولید و صادرات بودند (بنا به تعریف، بیماری هلندی وضعیتی است که در آن تولیدکنندگان محصولات خام و نیمهخام قادر هستند در نرخ ارز ارزان، همچنان سودآور بمانند و به صادرات خود ادامه دهند). اما در پس این ظاهر خوش بر و رو، روندی مخرب در جریان بود، روندی از جنس تضعیف صنایع ساختمحور مستقلِ فاقد اتکا به رانت منابع طبیعی که عمدتا بخش خصوصی واقعی در آن عاملیت دارد. از این حیث رفع تحریمها و بازگشت به شرایط عادی بلکه مساعد در مراودات خارجی، برای کشوری مثل ایران که دارای استعداد درآمد خوب ارزی از محل صادرات کامودیتی است، در عین ایجاد فرصتهای جدی، ریسک بزرگ بازگشت بیماری هلندی و آغاز مجدد مسیر صنعتزدایی را در بر دارد. بویژه با نظر به این واقعیت که مطالبۀ ارز ارزان و تثبیتشده (که در عمل به معنی واردات وسیع و ارزان است) یک مطالبۀ عمومی و موردپسند عامه است که سیاستمدار حاکم هم لاجرم استعداد بالایی برای افتادن در ورطۀ عوامگرایی و جلب نظر عامه از طریق تندادن به چنین مطالبهای دارد. مرور تجربۀ دولت نهم و دهم در این زمینه بهغایت درسآموز است و تکرار چنان الگویی، غیرقابل توجیه. این درحالی است که به جهت وجود بنیانهای تورم در اقتصاد ایران، در نهایت الگوی تثبیت ارز در هم شکسته شده و وقتی از دور به این اقتصاد مینگریم، این تلاش برای تثبیت ارزی عملا موجب بروز روندی از دورههای متناوب تثبیت-جهش ارزی با کارکردی مخرب شده است، کمااینکه تا کنون ماجرا از همین قرار بوده است. چنان وضعیتی ازقضا ریسک آسیبپذیری از محل فشارهای خارجی را نیز ارتقا میدهد، فشارهایی که ممکن است نه لزوماً از ناحیۀ تحریم بلکه مثلا از محل افت قیمت کامودیتیهای صادراتی بروز کند.

ج) وجود بالقوه بخش خصوصی نوآور

در عین تصدیق آثار مخرب تحریم بر تکوین و تکامل سرمایهداری صنعتی مستقل، به هر حال این واقعیت را نباید نادیده گرفت که هماینک بخش خصوصی در صنایع مختلفی -بویژه صنایع سبک و متوسط با بازار مصرف داخلی- مشغول به فعالیت بوده و زیر بار سرمایهگذاری رفته و در موارد زیادی در پی توسعۀ فعالیت است. این نشان میدهد وجود شرایط تحریمی به منزلۀ از بین رفتن انگیزههای تولیدی و کارآفرینی نیست، ولو آن را محدود کرده باشد. ازقضا تنگنای ارزی کشور موجب شده خطر تهدیدشدن از ناحیۀ گسترش وسیع واردات ارزان (بیماری هلندی) برای این طبقه تولیدی تخفیف پیدا کند. از سوی دیگر طولانیشدن شرایط نامساعد تحریم، او را با شیوههای سازگاری با شرایط هر چه بیشتر آشنا کرده است. این ایده که هماینک و در شرایط فعلی چگونه میتوان با رفع گزینشی برخی موانع مهم و فراهمآوری مقتضیات داخلی به رشد این بخشها کمک و روند حرکتی آنها را تسریع کرد، مهمترین مسئلۀ سیاستی در حد مقدورات کنونی کشور است.

د) همافزایی رونق خودبنیاد و رفع تحریم

موفقیت سیاستگذار در تحقق هدف کمک به احیای داخلی اقتصاد، پیامد جانبی مثبتی بر تحقق تخفیفات تحریمی دارد. گرچه رفع تحریمها – منوط بر کنترل آسیبهای احتمالی بیماری هلندی- میتواند به توسعۀ سرمایهداری صنعتی کمک چشمگیری کند، تحقق رفع تحریم چندان در حیطۀ اختیارات سیاستمدار ایرانی نیست. اما اثر جانبی مثبت بهبود اقتصادی بر بدهبستان سیاسی، با درجۀ بیشتری در کنترل ما قرار دارد.

آسیبهای گزینش تورم به عنوان اولویت سیاستگذاری: چرا نباید تورم را مسئله اصلی سیاستگذاری قرار داد؟

اولویتدهی به مقولۀ تولید صنعتی در برابر مهار تورم بالا، پرسشی مقتضی برای یک خواننده معقول و بیطرف بوجود میآورد؛ آن هم در شرایطی که تورم بالا بیشترین درد و رنج روزمره را به عامه مردم تحمیل کرده و بیش از مسئلۀ افول تولید، محسوس و ملموس است.

بقای تورم بالا به میزان زیادی مدیون تنگنای خارجی، تنش ارزی، خروج سرمایه و حفظ تقاضای واردات بابت تأمین اقلام لازم برای حمایت رفاهی است. با این حال، اولویتدهی به مقولۀ تورم و نگریستن به سیاستگذاری اقتصادی از این دریچه موجب بروز پیچیدگیهای لاینحل و معماهای دو سر باخت سیاستی خواهد شد. کاهش محسوس تورم مستلزم تدابیری است که اولاً اثربخشی اجرای آن تدابیر بر کاهش تورم در بافت فعلی کشور با سوال جدی روبروست و ثانیاً چنان سیاستهایی آثار جانبی منفی پررنگی بر بخش واقعی اقتصاد -که در هر چارچوب معقولی، هدف نهایی سیاستگذاری اقتصادی است- به جا میگذارد:

- محدودیتهای مهار تورم با توسل به انقباض پولی

رویکردهای تحلیلی مبتنی بر اقتصاد متعارف، رشد نقدینگی را متهم اصلی تورم دانسته و بر ضرورت مهار آن تأکید میکنند. اما کاهش جدی رشد نقدینگی که در عمل به منزلۀ وضع محدودیتهای انقباضی روی اعتبارات بانکی است، تنگنای اعتباری بخش خصوصی را تشدید خواهد کرد. نظام بانکی در ایران همانند بسیاری از کشورهای در حال توسعه یک نظام ارتباطی است که اعتبارات بانکی محدودشده بیش و پیش از هر جایی، به بخشهای بزرگ و متنفذ دولتی و شبهدولتی و اشخاص حقیقی و حقوقی مرتبط با بانکها تخصیص خواهد یافت. این الگو بطور جدی طبقۀ سرمایهگذار مستقل خصوصی را تحت فشار قرار میدهد. افزون بر آن، پیشتازی و اهمیت انکارشدۀ نرخ ارز در تعیین تورم، تأثیر این محدودیتها بر تورم را در سطحی کمتر از حالت عادی قرار خواهد داد. مصداق بارز این در سالهای اخیر، سیاست کنترل ترازنامه با هدف کاهش رشد نقدینگی بوده که در عمل با ایجاد یک تنگنای جدی اعتباری برای بخش غیردولتی و غیرمرتبط با بانکها، علیرغم اینکه در کاهش جدی نرخ رشد نقدینگی موفق بوده است، نتوانسته نرخ تورم را متناظر با کاهش رشد نقدینگی کم کند. چنانکه در طول سه سال اخیر و طی یک اتفاق نادر، نرخهای رشد نقدینگی به زیر نرخ تورم رفته است. سبقت تورم از رشدنقدینگی به این معناست که نه فقط تأمین مالیِ سرمایهگذاری با هدف بسط و گسترش محصول به محاق رفته است، حتی مبادلات جاری که ارزش آنها بطور متوسط با تورم رشد کرده هم با اخلال ناشی از کمبود نقدینگی مواجه هستند.

شکل 6: نرخ رشد نقدینگی و تورم

منبع: آمارهای رسمی منتشره توسط مرکز آمار ایران (تورم) و بانک مرکزی (رشد نقدینگی)

شواهد مشاهدهشده و دلالتهای نظری، هر دو دلالت بر آن دارند که در یک وضعیت عادی اقتصادی، رشد نقدینگی باید بیش از نرخ تورم باشد. وجود نرخ رشد اقتصادی مثبت و تخصیص بخشی از نقدینگی جدید به مبادلات فاقد ارتباط با تولید ملی، موجب غلبۀ کمّی رشد نقدینگی بر نرخ تورم میگردد. اما طی چهار سال اخیر که بانک مرکزی با اهتمام بالا بر کاهش رشد نقدینگی تمرکز کرد، نرخ رشد نقدینگی به زیر نرخ تورم رفت. این موضوع از یک سو حاکی از اثربخشی ضعیف نرخ تورم از رشد نقدینگی و نقش پررنگ سایر عوامل مؤثر بر تورم است، و از سوی دیگر دلالت بر هزینههای زیاد تورم برحسب محدودیت تولید و اشتغال دارد.

- چالشهای مهار تورم با توسل به تثبیت ارزی

پیشگامی نرخ ارز در تعیین تورم کشور همواره ایدههایی نظیر تخصیص ارز ترجیحی یا تثبیت ارزی را به عنوان راههای موثر برای مهار تورم در نظر سیاستگذار، جذاب نگه میدارد. اما غایت این الگو -به فرض توفیق در تحقق هدف تثبیت ارز و تأمین ارز ترجیحی- همان مسیر صنعتزدایی و بیماری هلندی تجربهشده در کشور است. در یک وضعیت تورمی -صرفنظر از میزان نرخ تورم- تثبیت ارز معنایی جز همان کارکرد بیماری هلندی و صنعتزدایی ندارد. اما در واقعیت، شرایط تنش ارزی و تحریمی کشور اساسا امکان تحقق چنین الگویی را فراهم نمیکند و اصرار بر آن نتیجهای ندارد جز حاکمکردن یک الگوی متناوب از تثبیت-جهش، به معنای تحقق تثبیت نرخ ارز در یک بازه به قیمت تراکم تقاضا برای ارز ارزانشده (به جهت وجود تورم بالا و کاهش قیمت نسبی ارز) و درنهایت ناتوانی سیاستگذار از ادامه تثبیت و تندادن به شوک. این الگو بسیار مخربتر از تعدیل دورهای و هموارشدۀ قیمت ارز است. اما سیاستگذار به تصور وعدۀ موهوم مهار تورم و ممکنبودن بقای نرخ ارز در قیمت قبلی، در دام این چرخۀ مخرب گرفتار میشود. آسیبهای ارز ترجیحی برای تولید و اشتغال نیاز به توضیح ندارد. سرنوشت برنامه خودکفایی کالای اساسی و شکست آن در اثر تخصیص ارز 4200 تومانی در دورۀ منتهی به 1401 از وجوه این واقعیت است. نتیجه آنکه تثبیت ارزی و تخصیص ارز ترجیحی نیز مشابه محدودیتهای اعتباری، به قیمت ایجاد اختلال در عملکرد بخش واقعی و تشدید فضای عدم اطمینان در کنار تخریب بخش واقعی، آثار ضدتورمی خفیف و ناپایداری بر جای خواهند گذاشت.

- اولویت مهار تورم و معمای قیمتهای دستوری

اولویتدهی به تورم مستلزم تثبیت بسیاری از قیمتهای دستوری از جمله قیمت انرژی، خودرو و سایر قیمتهایی است که تولید آنها توسط بخش دولتی انجام شده یا دولت توان اعمال کنترل بر روی آن قیمتها را دارد. قابل انکار نیست که تعدیل این قیمتها همگی بصورت مستقیم و همینطور غیرمستقیم بر نرخ تورم خواهد افزود چرا که قیمتهایی نظیر انرژی یا سایر خدمات دولتی عمدتاً در ساختار هزینههای تولید قرار دارند. گزینش شعار اولویت مهار تورم، حکم به عدم دستکاری این قیمتها از سوی دولت کرده و او را در هنگام انتخاب تعدیل قیمت، با تناقضی روشن نزد افکار عمومی مواجه میسازد؛ اما این تغییری در این واقعیت بوجود نمیآورد که تثبیت این قیمتها در شرایط تورمی به منزلۀ کاهش دائمی قیمت نسبی آنها و درنتیجه ایجاد اختلال و آسیب به بخش واقعی مرتبط با تولید و دامنزدن به مصرف این محصولات است. زیاندهی و بدهیهای بزرگ شرکتهای دولتی و شبهدولتی دخیل در امر تأمین تولید برق، گاز، خودرو و … بوضوح آثار تثبیت قیمت بر افت تولید، تراکم مصرف، کاهش سرمایهگذاری و بهرهوری را نشان میدهد. مجدداً اولویتدادن به تورم، کارکرد اختلال و آسیب به بخش واقعی را ایفا میکند.

- عدم اولویت منطقی تورم

تورم به خودی خود، غایتی معقول برای سیاستگذاری اقتصادی نیست. انتخاب هدف تورم به عنوان دغدغۀ اصلی سیاستگذاری اقتصادی در رویۀ جاری و حاکم در جهان – موسوم به چارچوب «هدفگذاری تورم[7]»- با این منطق انجام میگیرد که تورم، آسیب بزرگی به رشد بخش واقعی وارد میکند. به عبارت دیگر تورم از آنجا اهمیت یافته که در مسیر رشد اقتصادی اخلال ایجاد میکند. مسیرهایی از مهار تورم که مستلزم آسیبرسانی به بخش واقعی است، در بطن خود یک نقض غرض محسوب میشود، بویژه در شرایطی که تجربۀ اخیر کشور بر شدت بالای این آسیبها و عدم تبعیت یک به یک تورم از ابزارهای سیاستی متعارف، گواهی میدهد.

- تورم به مثابه معلول افول بخش واقعی

در یک تحلیل اساسی، تورم بالا در ایران طی سالهای اخیر خود نتیجۀ تداوم افول بخش واقعی است. این افول با تنزلدادن کالاهای دردسترس چه از محل افت تولید چه از محل خروج سرمایه، مسابقۀ تورمی برای کسب رفاه در سطح قبلی را تقویت میکند، غافل از آنکه رفاه پیشین به دلیل افت کلی اقتصاد، بطور متوسط برای همه مردم قابل تجربه نیست. خروجی تقلا برای حفظ قدرت خرید قبلی، در قالب تورم ظهور مییابد. خروج سرمایه با نشتدادن دستاوردهای رشد اقتصادی و عدم عرضۀ مورد انتظار کالا و خدمت، به بقای نرخ تورم در سطح بالا کمک میکند. تورم بالا، شکل و قالب بیرونی افول درآمد سرانه و کوچکشدن اندازۀ کیک اقتصاد است که کاهش سهم هر فرد از کیک، از مسیر غلبۀ نرخ تورم بر رشد درآمد اسمی تجلی پیدا میکند. تلاش برای کاهش تورم در شرایط بقای عوامل بنیادین ایجادکنندۀ آن، به منزلۀ نوعی سرکوب (و نه علاج) تورم است که یا اصولا به هدف مهار تورم دست نمییابد، یا وصول به آن بقا و پایداری نخواهد داشت.

رشد اقتصادی و ناترازیها

انباشت و رشد اقتصادی هدفی غایی است که مواجهه با مقولاتی نظیر ناترازی بودجه، نظام بانکی، انرژی و صندوقهای بازنشستگی هم از منظر آن اهمیت مییابند. ناترازی بودجه با جذب منابع از اقتصاد، امکان سرمایهگذاری و توسعه را سلب میکند. ناترازی بانکها تأمین مالی بخش غیردولتی را محدود کرده و ناترازی انرژی موجب افت تولید بویژه در بخشهای وابسته به انرژی خواهد شد. صورتمسئله همچنان تولید و انباشت است.

موضوع مهم در رویکرد سیاستی نسبت به مقوله ناترازیها این است که حلوفصل این ناترازیها در دل روندی از احیای نسبی رشد اقتصادی میسر خواهد شد. بهبود رشد اقتصادی امکان درآمدزایی و کاهش پایدار کسری بودجه دولت را بیشتر میکند و از سوی دیگر بار برخی هزینههای رفاهی بر دوش دولت که فشار آنها تحت شرایط افول اقتصادی تشدید شده را سبک میسازد. توسعۀ بخش واقعی با امکان تعریف داراییهای جدید و سودده در ترازنامه بانکها از فشار ناترازی بانکی کاسته و منبعی برای جبران و پوشش زیانهای قبلی دستوپا میکند. همین منطق برای ناترازی صندوقهای بازنشستگی نیز صدق میکند. انباشت سرمایه و توسعه تولید در صنایع غیرمنبعپایه، آسیب ناترازی انرژی بر بخش واقعیِ عمدتاً منبعمحور کنونی را تخفیف میدهد. رشد درآمد ملی تحمل پرداخت هزینه بالاتر انرژی را افزایش خواهد داد. خلاصه، حل یا کاهش ناترازیها بطور کلی دارای درد و رنج و نیازمند منبع جبران است. بدون رشد اقتصادی و انباشت، این درد و رنج در حداکثر خود بوده و منبعی برای جبران عوارض در اختیار نخواهد بود؛ واقعیتی که شانس موفقیت اصلاحات را هم تنزل خواهد داد.

اینجا و اکنونِ تولید صنعتی از نمای دور

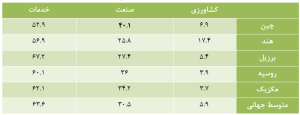

پس از استدلال به سود اولویت احیای تولید صنعتی و رشد اقتصادی، ضرورت دارد تصویری از پیکربندی تولید در اقتصاد کشور و تحولات آن منتهی به امروز ارائه شود. اطلاق عنوان «کشورهای صنعتی» به کشورهای توسعهیافته و علم به اهمیت «انقلاب صنعتی» به مثابه نقطه عطف تحول اقتصادی، بر محوریت توسعه صنعتی و بخش صنعت در تحولات معطوف به توسعه گواهی میدهد. گرچه سهم غالب تولید ناخالص ملی در کشورهای پیشرفته هماینک به بخش خدمات اختصاص دارد، اما این واقعیت نافی اهمیت تولیدات صنعتی نیست. اولاً همچنان حجم تولید صنعتی در این کشورها بالاست؛ ثانیاً رشد بخش خدمات متعاقب کمال و بلوغ صنعتی این کشورها اتفاق افتاده است؛ و ثالثاً ظهور چین و اهمیتیافتن آن در اقتصاد جهانی بر اهمیت بخش صنعت تأکید مجددی میکند چرا که سهم بخش صنعت در چین نه تنها در مقایسه با کشورهای پیشرفته بلکه حتی در مقایسه با کشورهای درحالتوسعۀ همردیف آن نیز بالاتر است که علت پیشتازی و پیشگامی این کشور در اقتصاد جهانی را توضیح میدهد.

جدول 1: سهم بخشهای اقتصادی در تولید ملی (درصد)

نظر به این واقعیت که رشد صنعتی در ایران با کمال و بلوغ، فاصلهای غیرقابل انکار دارد، همچنان هدف اصلی سیاستگذاری معطوف به توسعه را باید مسئلۀ توسعۀ صنعتی معرفی کرد. وضعیت ایدهآل در تولید صنعتی، شرایطی است که در آن بخش خصوصی در حوزههایی متناسب با استعدادها و نیازهای جامعه و اقلیم ایران به سرمایهگذاری بلندمدتی بپردازد که تداوم و بقای آن منجر به انباشت دانش، یادگیری، ارتقاء دانش سازمانی، و مهارت نیروی انسانی شود. این بهبود و ارتقاء انسانی هم شامل طبقۀ کارآفرین به عنوان رهبران تولید و هم نیروی انسانی دستمزدبگیر فعال در صنعت به عنوان بازیگران کف میدان میگردد. خروجی این انباشت عبارت خواهد بود از گسترش مقیاس تولید، ارتقاء کیفیت تولید و پیچیدگی بیشتر تولید.

چرا ایران پس از انقلاب از توسعۀ صنعتی مطلوب بیبهره ماند؟

در ایرانِ پس از انقلاب، الگویی از رشد و تکامل بخش صنعت به سبک فوقالذکر بنیان نهاده نشد. علت غیاب این سازه را باید در دو طبقه عوامل جستجو کرد که طبقۀ نخست، مربوط است به فقدان زمینههای مساعد و هموار برای ظهور خودجوش چنین پیکرهای. در شرایط بیثباتی و عدمپیشبینیپذیری -چه رسد به وجود چشمانداز منفی- اهالی کسبوکار دست به سرمایهگذاریهای زمینگیرکننده، ضدانعطاف و معطوف به خلق دارایی جدید نخواهند زد. سرمایهگذاری در صنعت ساخت، چنین اقتضایی دارد؛ یعنی دارای ماهیتی بلندمدت و کمانعطاف است و سرمایهگذار را به آن کسبوکار گره میزند. درنتیجه گزینش خودجوش چنین کسبوکاری مستلزم وجود یک چشمانداز مناسب و متقاعدکننده اقتصادی-سیاسی است. در فقدان چنین چشماندازی انتخاب معقول اهالی کسبوکار عبارت خواهد بود از خروج سرمایه از کشور یا در صورت تصمیم به فعالیت در داخل، گسیل سرمایه به بخشهایی با ماهیت «خروجپذیر»، «دارای دوره تولید کوتاه» و «مبتنی بر دارایی موجود» (و نه خلق دارایی جدید). در نتیجه رشتهفعالیتهایی از قبیل بخش مستغلات بویژه مستغلات لوکس و تجاری، تجارت داخلی و خارجی بویژه واردات، استفاده از فرصتهای موجود در خرید و فروش انواع دارایی، و بخش مالی به عنوان گزینههای معقولتر و مطمئنتر در مقایسه با درگیرشدن در بخش تولید صنعتیِ ساختمحور جلوه خواهند کرد.

با همه این اوصاف، تجارب توسعۀ صنعتی در کشورهای موفق و همینطور تجربۀ موفق توسعه صنعتی در دهه 1340 ایران، نشان میدهد انتظار پاگیری خودجوش الگوی مطلوب توسعۀ صنعتی حتی در یک محیط کماصطکاک با زمینههای اقتصادی-سیاسی مساعد هم انتظار بهجایی نیست. این موضوع به دومین عامل ضعف توسعۀ صنعتی پس از انقلاب اشاره دارد. توسعۀ صنعتی مطلوب بهصرف رفع موانع و حذف مزاحمتها بدست نخواهد آمد، بلکه نیازمند فراهمآوری مقتضیات و محرکهایی خاص است که نسخهای کیفی از عاملیت دولت را طلب میکند. واقعیت این است که همواره و در هر شرایطی رشتهفعالیتهایی نظیر تجارت داخلی، واردات، مستغلات، خرید و فروش دارایی، و بخش مالی گزینههایی جذابتر از درگیرشدن در تولید صنعتی بویژه در صنعت ساخت هستند. این ظهور و گسترش سرمایهگذاری در صنعت ساخت و انصراف سرمایهگذاران از درگیرشدن در بخشهای تجاری و زودبازده است که دلیل خاصی میطلبد؛ بویژه در شرایطی از اقتصاد جهانیشده و رقابتی امروز که در آن عدممزیت ناشی از بازیگر دوم بودن (مزیت توسعهیافتگی بازیگران اول که با کیفیت و قیمت جذاب، اجازه ورود به رقبای جدید نمیدهند) ظهور و توسعۀ خودجوش صنایع غیررانتی و موفقیت صنعتی را نامحتملتر میکند. درنتیجه در آسیبشناسی جاماندگی توسعۀ صنعتی در کشور، علاوه بر زمینۀ نامساعد و فضای بازدارندۀ سیاسی- اقتصاد کلانی، نبود مقتضیات سیاستی و محرکهای نظاممند یا به عبارت بهتر، فقدان سیاست مؤثر صنعتی را باید به مثابه علل ناکامی در توسعۀ صنعتی پس از انقلاب تلقی کرد.

واکنش حاکمیت: توسعۀ صنایع منبعمحور حاکمیتی

ناگفته پیداست که اقتصادی با ویژگی تمرکز فعالیت بخش خصوصی خردهپا بر حوزۀ مستغلات، تجارت، خرید و فروش دارایی و بیبهره از تولید صنعتی، نیازهای یک جامعه بزرگ مستعد و محتاج رشد را برآورده نمیسازد و بسیاری از استعدادها و ظرفیتهای موجود در جامعه و اقلیم ایران را وامینهد. در چنین فضایی، دولت و حاکمیت مسئولیت کشیدن بار تولید و سرمایهگذاریِ بزرگمقیاس را متوجه خود دید. به این ترتیب، شرکتها و نهادهای اقتصادی دولتی-حاکمیتی مأموریتی مهم در طرحریزی و اجرای سرمایهگذاریهای تولیدی را عهدهدار شدند که بر اساس آن تدریجاً تقسیم کار نانوشتهای بین ایشان ترسیم شد.

بزرگی رانت منابع طبیعی در ایران و جذابیت بالقوۀ بازدهی سرمایهگذاری در این بخش از یک سو، و عدم مزیت دولت-حاکمیت در ورود به صنعت ساختمحورِ حاوی جزئیاتی که توفیق در آن نیازمند انباشت دانش و یادگیری است از سوی دیگر، سرمایهگذاریهای بزرگمقیاس حاکمیتی را بیش از هر چیز متوجه بخشهای کمترپیچیده و نسبتاً خامفروش مبتنی بر رانت منابع طبیعی کرد. به این ترتیب صنایع هیدروکربوریپایه (پتروشیمی-پالایشی) و معدنپایه (فولاد، مس، آلومینیوم، سیمان، …) بدل به اولین و بزرگترین اهداف سرمایهگذاری و توسعه شدند و در مقابل، صنایع کشاورزیپایه -به جهت ظرفیت سودآوری کمتر- و صنعت ساخت و تولید کارخانهای -به علت پیچیدگی و غیررانتیبودن- در زمرۀ گزینههای جذاب برای این مأموریت حاکمیتی قرار نگرفتند. در نتیجه در طول سه دهه اخیر، نهادهای اقتصادی ذیل حاکمیت در رأس آنها صندوقهای بازنشستگی و بانکهای دولتی بدل به سرمایهگذاران اصلی و مالکان بزرگ مجموعههای عظیم صنایع هیدروکربوریپایه و معدنپایهای شدند که هماینک بزرگترین مجموعههای تولیدی و صنعتی در ایران را شکل میدهند.

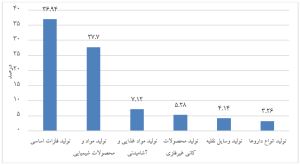

شکل 7: بزرگترین صنایع کشور برحسب سهم ارزش افزوده آنها در تولیدکارگاههای بزرگ صنعتی (1400)

منبع: بانک مرکزی، گزارش شاخص تولید کارگاهای بزرگ صنعتی

از ابتدای دهه 1380 خیز بزرگی جهت توسعۀ صنایع منبعپایه توسط نهادهای حاکمیتی برداشته شد که موجب شد صنایع تولید فلزات اساسی و محصولات شیمیایی با اختلاف در جایگاه بزرگترین صنایع بزرگ فعال در اقتصاد کشور قرار گیرند. توجه شود درصدهای فوق مربوط به سهم هر یک از بخشها در تولید کارگاههای بزرگ صنعتی است و سهم کلی آن را نشان نمیدهد. اما نظر به اهمیت مقیاس بنگاههای صنعتی در رشد و بلوغ اقتصادی، تمرکز بر بنگاههای بزرگ، شرایط حاکم بر ترکیب صنایع را بهتر نمایش میدهد.

جدول 2: بزرگترین کمپانیهای کشور بر اساس میزان فروش (1401)

| رتبه | شرکت | رشته فعالیت | مالکان |

| 1 | ستاره خلیج فارس | پالایش معیانات گازی | شرکت ملی پالایش و پخش فرآوردههای نفتی (40%)

شرکت سرمایهگذاری نفت، گاز و پتروشیمی تأمین-تاپیکو (35%) صندوق بازنشستگی صنعت نفت (10%) |

| 2 | صنایع پتروشیمی خلیج فارس | صنایع شیمیایی | سهام عدالت (40%)

شرکت ملی صنایع پتروشیمی ایران (18.74%) شرکت سرمایهگذاری صندوق بازنشستگی صنعت نفت (11.89%) شرکت سرمایهگذاری نفت، گاز و پتروشیمی تأمین-تاپیکو (7.6%) |

| 3 | پالایش نفت اصفهان | پالایش نفت خام و تولید فرآوردههای نفتی | وزارت بهداشت (15%)

سازمان تأمین اجتماعی (13.43%) سهام عدالت (10.53%) صندوق بازنشستگی نفت (8.38%) بانک صادرات (5.07%) صندوق بازنشستگی کشوری (4.97%) |

| 4 | پالایش نفت بندرعباس | پالایش نفت خام و تولید فرآوردههای نفتی | بانک رفاه (30.53%)

گسترش نفت و گاز پارسیان (15.25%) بانک صادرات (5.68%) توسعه سرمایه رفاه (وزارت رفاه) (4.07%) |

| 5 | سرمایهگذاری غدیر | صنایع پاییندستی نفتوگاز، پتروشیمی، تولید و انتقال برق، … | صندوق بازنشستگی بانکها (23.54%)

صندوق بازنشستگی نیروهای مسلح (18.8%) صندوقهای بیمه نیروهای مسلح (14.04%) |

| 6 | گسترش نفت و گاز پارسیان | صنایع پاییندستی نفتوگاز | سرمایهگذاری غدیر (65%) |

| 7 | ایران خودرو | تولید خودروی سواری | ایران خودرو (24.18%)

تدبیر سرمایه آراد (15%) صندوق بازنشستگی کشوری (8.71%) |

| 8 | فولاد مبارکه اصفهان | آهن و فولاد | سازمان توسعه و نوسازی معادن وصنایع معدنی ایران-ایمیدرو (17.19%)

سهام عدالت (17%) سازمان تأمین اجتماعی (13.82%) |

شکلگیری هلدینگهای بزرگ فعال در صنایع منبعپایه، رخدادی جدید و رو به جلو در اقتصاد ایران در مقایسه با سالهای قبل بود. این صنایع موجب بهرهبرداری هر چه بیشتر از مزیت کشور در دارابودن ذخایر بزرگ منابع هیدروکربوری و معادن شد که با ایجاد تنوع در محصولات تولیدی و صادراتی، وابستگی کشور به صادرات تکمحصولی نفت را کاهش و مجموع درآمد ارزی کشور از محل صادرات غیرنفتی را بطور جهشی افزایش داد. بخشی از افت توان تولید و صادرات کشور که در اثر کاهش ضریب بازیافت نفت و سپس واردشدن فشارهای تحریمی تنزل یافته بود، در اثر جایگزینشدن صنایع منبعپایۀ صادراتی جدید، جبران و خنثی شد.

یکی از خصوصیات مهم این صنایع که در رشد و گسترش مقیاس آنها نقش مهمی داشت، ماهیت انگیزههای مالکان این مجموعهها بود. دولتی/حاکمیتیبودن کنترلکنندگان این شرکتها موجب شد علیرغم محیط نامساعد اقتصادکلان -با ویژگی بیماری هلندی و ارزانی ارز در دهه 1380 از یک سو، و چشمانداز منفی سیاسی و اقتصادی و تخریب دورنمای سرمایهگذاری در دهه 1390 از سوی دیگر- طرحهای توسعهای و گسترش مقیاس این صنایع اثر منفی اندکی از این عوامل بازدارنده بپذیرد و این نیروهای ذاتاً مخلّ، آنها را از تداوم توسعۀ طرحهای موجود منصرف نکند، چه اینکه مدیران و ساختار تصمیمگیری دولتی یا شبهدولتی حاکم بر این مجموعهها بر اساس نوعی مأموریت دستگاهی یا ملی مبادرت به سرمایهگذاری و توسعه میکنند. اگر چنین نبود و انگیزۀ مالکان این صنایع صرفاً مشابه بخش خصوصی، معطوف به بازدهی تعدیلشده به ریسک بود، اکنون اقتصاد ایران میزبان حضور مجتمعهای بزرگ پالایشی، پتروشیمی، فولادی، … در مقیاس کنونی نبود. صنایع بزرگ منبعپایه علاوه بر کمک به حفظ سطح سرمایهگذاری و تولید صنعتی، آسیبپذیری کشور در برابر تحریمها را نیز کاهش دادند. تنوع محصولات صادراتی و گسترش شبکههای بعضاً غیررسمی و مویرگی فروش محصول و انتقال ارز (در مقایسه با حالت ساده و قابلرصد فروش نفت توسط دولت) کفی از درآمد ارزی موردنیاز برای تأمین نیازهای وارداتی را تضمین کرد.

کاستیهای توسعه صنایع منبعپایه

ظهور و گسترش صنایع بزرگ منبعپایه گرچه آوردههایی به شرح فوق برای اقتصاد ایران دربرداشت و بر داشتهها و ظرفیتهای اقتصاد ملی افزود، اما علاجی برای چالش اصلی اقتصاد ایران، که همانا فقدان بخش خصوصی نوآور بزرگمقیاس در صنعت ساخت است، فراهم نساخت و خلأهای ناشی از این نقیصه اساسی را جبران نکرد. شرکتهای بزرگ پالایشی، پتروشیمی، فولادی، معدنی و … از مزایای الگوی مطلوب توسعۀ صنعتی برخوردار نیستند و آسیبهای ناشی از فقدان چنین الگویی را پوشش نمیدهند، ضمن اینکه به نوبۀ خود برخی کاستیها و نواقص موجود در ساخت مألوف نفتپایۀ اقتصاد ایران را نیز بازتولید کردند:

ضعف قابلیت میزبانیِ نوآوری و کارآفرینی

توسعه و رشد پایدار اقتصادی زاییدۀ انباشت دانش صریح و ضمنی و یادگیری فنون تولیدی است که در حالت کمال و بلوغ، ماهیتی نوآورانه پیدا میکند. اما طبیعت تولیدات منبعپایه و بالادستی فاقد این قابلیت بوده و دارای سقف و حدود مشخصی از حیث نوآوری و کارآفرینی است. خصلت نوآوری در بخش صنعت عمدتاً متناسب با صنایع ساخت غیرمنبعمحور یا صنایع فعال در پاییندست زنجیرۀ مبتنی بر منابع طبیعی است که چنانکه گفتیم، درگیرشدن در این جنس از بنگاهداری متناسب با قابلیتهای دولت-حاکمیت نبوده و ایفای نقش بخش خصوصی به عنوان راهبر بنگاه را طلب میکند؛ کمااینکه عدم توسعۀ این زنجیره تا پاییندست و باقیماندن در تولید بالادستی شبهخام در سالهای گذشته -علیرغم اذعان تمامی اهل فن به منافع توسعه زنجیره تا پاییندست- خود گویای موانعی است که در نهایت نهادهای حاکمیتی را بیمیل یا ناتوان از چنین توسعهای ساخته است.

تحکیم آسیبپذیری خارجی

صنایع بزرگ منبعمحور صادراتی، نوعی بازتولید جدید از الگوی مألوف و قدیمی «صادرات نفت-واردات کالای مصرفی و شبهمصرفی» محسوب میشود. مجدداً در این الگو هم مشابه چارچوب کلی اقتصاد نفتی، مقصد اصلی تولید، صادرات است و این ارز حاصل از صادرات است که قرار است نیاز اصلی و نهایی اقتصاد ملی را برآورده سازد. در مقابل، مدلی از ساخت اقتصادی قابل تصور است که بجای اتکا به فروش محصول به خارج و واردات اقلام موردنیاز، بر تولید مستقیم محصول موردتقاضای داخلی تمرکز میکند. طبیعی است که در یک نظام بزرگ اقتصادی، هر دو شیوۀ فوق به موازات هم ساری و جاری هستند، ولی سخن در پیرامون وزن و سهم هر کدام از این دو است. خلأ مشهود اقتصاد ایران وزن سنگین و غالب مدل نخست است که مطابق توصیفات پیشین، ماهیتی آسیبپذیر از ناحیه تحریم و فشار خارجی به اقتصاد ایران داده است، خصلتی که عامل اصلی ضربهپذیری اقتصاد کشور از تکانههای خارجی بوده و رهبران سیاسی ما را متوجه عدممقاومت کافی اقتصاد ایران در برابر فشارهای خارجی ساخت.

ظهور صنایع بزرگمقیاس منبعپایه با عاملیت حاکمیت، این الگوی ذاتاً آسیبپذیر را تغییر نداد بلکه آن را بازتولید و تحکیم کرد، به نحوی که وابستگی ما در فروش نفت به بلوک غرب در الگوی قبلی را تبدیل کرد به ایجاد مازاد تجاری با کشورهای همسایه و غیرغربی که نیاز به تسویۀ این مازاد تجاری با توسل به ارزهای جهانروا مجدداً اقتصاد کشور را مشابه گذشته در تیررس فشارهای خارجی باقی نگه داشت.

خاصیت ضعیف پیشرانی

همواره بزرگی بخش تولید نفت خام در اقتصاد ایران با این ضعف همراه بود که بخش نفت، اتصال و پیوند مستقیمی با متن اقتصاد و کسبوکارهای موجود در داخل نظام اقتصادی کشور نداشت. بزرگترین بخش اقتصاد کشور فاقد توان بهپیشرانی و کشندگی سایر بخشها بود. لذا رونق نفتی تأثیر مستقیمی بر رونق سایر بخشهای اقتصاد به جا نمیگذاشت و چهبسا وضعیت حاکم بر بخش نفت و بخش غیرنفتی تفاوتی فاحش داشت (فلسفۀ جداسازی رشد اقتصادی بانفت و بدون نفت در حسابهای ملی و گزارشهای رسمی به همین مسئله بازمیگردد). این درحالی است که مزیت مهم بخش پیشران در یک نظام اقتصادی، خاصیت لوکوموتیوی آن است تا بتوان با تخصیص متمرکز یک نیروی محدود سیاستی بر آن حوزه، تأثیرات القایی مضاعفی بهمنظور رونق اقتصادی بدست آورد. صنایع منبعپایۀ صادراتی تقریبا از خصلتی مشابه تولید و صادرات نفت برخوردارند، یعنی همچنان رونق و شکوفایی آنها تأثیر مستقیم قابل ذکری بر پیشرانی کسبوکارهای فعال در متن اقتصاد ندارد. تأثیر غیرمستقیم آنها از ناحیۀ ارزآوری هم مطابق وصف بند پیش، زیر ضرب تحریمپذیری قرار داشته و مستعد ایجاد بیماری هلندی است. این صنایع، همچنان اقتصاد ایران را با مسئله فقدان نیروی پیشران موردنیاز برای رونق اقتصاد داخلی دست به گریبان باقی گذاشتند.

عوارض سایهاندازی سیاست

مجموعههای حاکمیتی کنترلکنندۀ صنایع منبعپایه صادراتی، به جهت ماهیت دولتی آنها محیطی مستعد انواع مداخلات و سوءتصمیمات محسوب میشوند. مداخلات سیاسی و به دور از منطق اقتصادی متعددی در این مجموعهها مشاهده شده و میشود از قبیل تأسیس واحدهای تولیدی در مناطقی فاقد وجاهت تحت لابی بزرگان سیاسی آن مناطق، انتصاب اشخاص سیاسی نالایقِ خودی در مدیریت شرکتها، فساد و زد و بند، تصرف بخشی از سود و سرمایه این شرکتها برای جبران کسری مصارف عمومی و … که همگی توضیحاتی است که چرایی بهرهوری پایین و سوءتخصیص در این شرکتها را تبیین میکند. چنین ساختی سرنوشت مدیرانِ ذاتاً کارمند، موقت و جابجاشوندۀ این شرکتها را از سرنوشت آن مجموعه جدا میسازد، امری که بوضوح با منطق اقتصاد کارآفرینانه مبتنی بر خلاقیت و نوآوری منافات دارد. بخش مهمی از علت نوآوری و خلاقیت موجود در بنگاههای موفق خصوصی، ناشی از اشتراک سرنوشت بنگاه با کنترلکنندگان آن است.

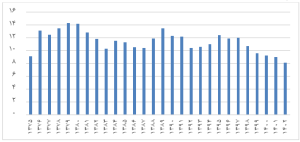

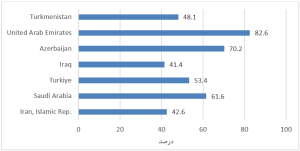

بقای معضل اشتغال

بیکاری آشکار و پنهان بالا، یکی از مسائل مهم دیرپای اقتصاد ایران است که مزیت نیروی انسانی را به تهدید بدل کرده است. نرخ بیکاری ایران معمولا دو رقمی است، اما از آن مهمتر نرخ مشارکت اقتصادی ایران است که حتی از کشورهای همجوار منطقهای نیز پایینتر است.

شکل 8: نرخ بیکاری (درصد)

منبع: بانک مرکزی، بانک اطلاعات سریهای زمانی متغیرهای اقتصادی

شکل 9: نرخ مشارکت اقتصادی جمعیت بالای 15 سال (2023)

منبع: databank.worldbank.org

نرخ مشارکت اقتصادی در ایران حتی در مقایسه با کشورهای منطقه که بیشترین قرابت فرهنگی و اقتصادی را با آنها داریم، در سطحی کمتر قرار دارد؛ موضوعی که تا حد زیادی ریشه در نرخ پایین مشارکت اقتصادی زنان دارد. این مسئله در جای خود بیانگر وجود نوعی بیکاری پنهان و البته یک ظرفیت خاموش است

صنایع منبعپایه، پاسخی به چالش فوق ارائه نکرده و راهی برای تخفیف این مشکل نمیگشایند، به این دلیل واضح که این صنایع بیش از کاربری، ماهیتی انرژیبر و سرمایهبر دارند. مجتمعهای پتروپالایشی و فولادی در زمرۀ صنایعی با بیشترین نیاز به سرمایۀ اولیه و نسبت اشتغالزایی پایین قرار دارند. عدم اتصال و پیوند این صنایع با متن اقتصاد و ناتوانی از ایفای نقش پیشرانی و رونقآفرینی نیز وجه دیگری از ضعف این صنایع در بهرهبرداری از ظرفیتهای انسانی و اشتغالزایی محسوب میشود.

بلوغ صنایع منبعپایه

صرفنظر از کاستیهای فوق، به هر حال صنایع بزرگ منبعپایه به مرحلۀ بلوغ کافی رسیدهاند و حتی اگر توسعۀ آنها تا کنون ضرورت و اولویت داشت، اکنون باید درصدد معرفی اولویتهای جدیدی برای اقتصاد ملی بود؛ آن هم در شرایطی که چالش کسری انرژی در کشور بدل به یک مسئلۀ جدی شده است که توسعۀ بیشتر صنایع انرژیبر را مورد سوال و تردید قرار میدهد. چالش کسری انرژی و توجه به این واقعیت که تقریباً یکسوم مصرف گاز کور به صنایع بزرگ اختصاص دارد، خود به نحوی غیرمستقیم بر بلوغ و کفایت سرمایهگذاری در این صنایع دلالت میکند.

بیپاسخ ماندن سوال توسعه صنعتی

نتیجه آنکه دگرگونی اقتصاد کشور در دو دهه اخیر به سوی توسعۀ صنایع بزرگ منبعپایه با عاملیت نهادهای اقتصادی وابسته به حاکمیت، در عین افزودن به ظرفیتهای اقتصاد ملی، مسائل اصلی اقتصاد ایران و در رأس آنها فقدان صنایع بالغ بزرگمقیاس خصوصی در صنعت ساخت و نبود طبقۀ کارآفرین صنعتی به عنوان نیروی پیشبرندۀ توسعه صنعتی را درمان نکرد. و در عین بهبود و بزرگساختن توان صادراتی و ارزآوری، آسیبهای مترتب بر زیست نفتی را پابرجا نگه داشت و تحکیم بخشید. سوال و معضل اصلی اقتصاد ایران همچنان بدون پاسخ باقی مانده است.

پیداست که این تحلیل دلالت بر انکار نقش و اهمیت صنایع منبعمحور صادراتی ندارد و ضرورت دارد سیاستگذار اقتصادی از اتخاذ تصمیماتی که به افت و افول این صنایع میانجامد، پرهیز کند. تضعیف این صنایع به معنی اختلال در ارزآوری و به منزلۀ آسیب به تأمین بخشی از هزینههای عمومی است که وابسته به درآمد و سود این شرکتهاست. با این حال، این تحلیل دلالت دارد بر ضرورت عبور از این الگو و تمهید نیروهایی که ضعف اصلی اقتصاد ایران -یعنی لاغربودن سرمایهگذاری خصوصی در صنعت ساخت – را هدفگیری کرده و فاقد آسیبهای برشمردهشده مترتب بر صنایع بزرگ منبعپایۀ صادراتمحور باشد. لزومی به انکار یا تضعیف صنایع موجود در کشور نیست، بلکه این تحلیل بر عبور از آنها و افزودن یک نیرو و ظرفیت جدید به اقتصاد ملی دلالت میکند. حیات و زنده بودن یک اقتصاد و یک ملت به تجدیدشوندگی اهداف و پیمانهای ملی آن وابسته است.

جمعبندی

- اقتصاد ایران طی سالهای اخیر شاهد یک افت محسوس در مقایسه با عملکرد پیشین خود بوده است. این افول نتیجۀ کمرنگشدن نیروهای تغذیهکنندۀ اقتصاد ایران در رأس آنها صادرات نفت، تضعیف سرمایهگذاریِ عمدتاً وابسته به دولت، بلوغ صنایع بزرگ منبعپایه و متوقفشدن رشد آنها در کنار سربازکردن عدمتعادلها و تهدیدهایی نظیر ناترازی در بودجه، نظام بانکی، صندوقهای بازنشستگی و تأمین انرژی در کنار فاکتور خروج سرمایه است که هر کدام با مکانیزمهایی، توان سرمایهگذاری و انباشت و درنتیجه رشد اقتصادی را به محاق برده یا آثار و دستاوردهای آن را محو میکند.

- اقتصاد ایران اقتصادی بر پایۀ منابع طبیعی است. طی دو دهه اخیر، اتکا به منابع طبیعی از الگوی سادۀ صادرات نفت خام به الگوی جدیدتری انتقال یافت که در آن صنایع بزرگ منبعپایه با عاملیت نهادهای حاکمیتی کارکرد توسعهای و تشکیل سرمایه در اقتصاد کشور را به عهده گرفتند. بخش اصلی تولیدات بزرگ مقیاس کشور شامل استخراج نفت و گاز، صنایع پتروشیمی و پالایشی، فلزات اساسی، کانیهای غیرفلزی است. عمده تولیدات در این بخشها بیش از آنکه از جنس خلق ارزش باشد، نوعی تبدیل و انتقال ارزش نهفته در رانت منابع طبیعی است که مهمتر از ارتباطات درونی و خدمترسانی به بخشهای داخلی، اهمیت آنها به ارزآوری ناشی از صادرات به خارج بازمیگردد. ارز حاصل از فروش نفت و فرآوردههای نفتی عمدتاً به بودجه دولت خدمت کرده و توان خرجکرد دولت را تقویت میکند و ارز ناشی از صادرات محصولاتی که بر پایۀ رانت انرژی توسط بخش خصوصی تولید میشود، با درجهای کمتر در خدمت منافع عمومی قرار میگیرد.

- چنین ساختی از اقتصاد، از مزیت نوآوری، خلاقیت، بهرهوری و کارآفرینی بهره زیادی نمیبرد. همچنین بخشهای فوق پیوند و اتصال مستقیم ضعیفی با متن اقتصاد داشته، به این معنی که رونق آنها به مثابه یک لکوموتیو و پیشران برای اقتصاد ملی عمل نمیکند. بخش های اصلی اقتصاد ایران بیش از آنکه کارکرد پیشکشندگی اقتصاد را ایفا کنند، به شکلی غیرمستقیم از محل کسب درآمدهای ارزی به اقتصاد خدمت میکنند. این خدمترسانی اولاً از حیث اثرگذاری مستقیم و پیشراندن کسبوکارها و صنایع فعال در متن اقتصاد، ضعیف و کم اثر است و ثانیاً حساسیت زیادی به فشار تحریم، سازوکارهای بوروکراتیک تخصیص، توزیع و بازگشت ارز دارد.

- کارآمدی و اثربخشی تحریمها بهعنوان واقعیتی کوتاهمدت، در سطح بنیادین و بلندمدت محصول ضعف بافت درونی اقتصاد ایران و آسیبپذیری آن از محل تکانههای بیرونی است. در کوران جدال سنگین سیاسی با قدرتها، طبیعی است که آنها در جایگاه تحریمکنندگان بالقوه، ملتفت کارایی ابزار تحریم خواهند بود. دور از ذهن است که تلاش برای تغییر نظر تحریم کننده از طریق مذاکره و بده بستان، تمایل آنها به کاربست این ابزار نافذ را دگرگون کند، مگر آنکه از نفود و کارایی آن کاسته شود.

- کاستی اصلی اقتصاد ایران کمافیالسابق عبارت است از: «فقدان سرمایهداری صنعتی کارآفرینانه غیررانتی غیردولتی بزرگمقیاس رقابتی». با نگاهی به اقتصاد ایران از منظر این نظرگاه خواهیم دید که تمامی بخشهای اقتصاد ما دستکم فاقد یکی از این خصلتها هستند:

- صنایع بزرگ مقیاس، اغلب دولتی یا تحت نفوذ دولت و بدون گرهخوردگی هویت/منافع مدیر با توفیق کسب و کار است (پتروشیمی، فلزات اساسی، خودرو(؛ فقدان عنصر غیردولتیبودن

- صنایع خصوصی یا دولتی بزرگ، بر رانت منابع طبیعی متکی بوده و فاقد رویههای برخاسته از خلاقیت و نوآوری هستند (فلزات اساسی، پتروشیمی، تولید کانیهای غیرفلزی(؛ فقدان عنصر کارآفرینانه و نوآورانه

- برخی صنایع بزرگ مقیاس، عاری از عنصر رقابت واقعی هستند (خودروسازی)؛ فقدان عنصر رقابتپذیری

- بخش خصوصی واقعی با ویژگی گرهخوردگی هویت صاحبان کسبوکار با موفقیت آن، در فعالیتهایی با مقیاس کوچک مشغول است (واحدهای صنفی خرد، استارتآپ ها، صنایع کوچک، کشاورزی کوچکمقیاس، ساختوساز مسکن)؛ فقدان عنصر بزرگمقیاسی

- بخش مهمی از ظرفیتهای خلاقیت و نوآوری بخش خصوصی به کسبوکارهای غیرمولد، سفتهبازانه و تجاری سرازیر شده (بخش مالی، تجارت، واسطهگری، رمزارز و ..) یا در بخشهای کمتراولویتدار مشغول است (نظیر مستغلات لوکس و تجاری، واردات)؛ عدم فعالیت در زمینههای اولویتدار صنعتی

- بخش خصوصی واقعی به دلیل داشتن مقیاس کوچک قادر/انگیزهمند برای نوآوری و بروز خلاقیت نیست؛ فقدان عنصر کارآفرینانه و نوآورانه

[1] معاون نظارت بانک مرکزی، 22/07/1403

[2] این رقم معادل است با کمتر از 10 درصد از ترازنامه بانکها. با این حال برمبنای پژوهشی که در سال 1396 با مشارکت نویسنده در مرکز پژوهشهای مجلس انجام شد، این رقم در آن مقطع بین 17 تا 25 درصد از کل داراییهای بانکها تخمین زده شد. البته کاهش در این نسبت در اثر وقوع تورمهای بالا پس از سال 1396 دور از انتظار نیست، اما همچنان عدد 10 درصد رقمی بسیار خوشبینانه برآورد میشود.

[3] مرکز پژوهشهای مجلس شورای اسلامی (1400)، گزارش « مانع زدایی و پشتیبانی از تولید در صنعت نفت و گاز مسائل و راهکارها»، شماره مسلسل ۱۷۶۱۵

[4] عدم تناسب بدهی شرکت نفت با رقم رسمی 1300 همتی بدهی بخش دولتی به بانکها به تسعیر این بدهی دلاری با نرخهای رسمی و پایینتر از بازار و عدم بروزرسانی ارقام مربوط است

[5] سایت کدال، گزارش «تعیین قیمت پایه سهام» مربوط به شرکت توسعه بینالملل ایران مال

[6] خبرگزاری تسنیم، 31/06/1403

[7] Inflation Targeting