چکیده: خنثی بودن پول در نگاه اتریشی با این تعبیر قابل پذیرش است که: پول بهخودی خود عامل افزایش تولید و رفاه نیست؛ پول یک لولای سست یا یک پوشش لرزان است؛ بدین معنی که موجب تسهیل مبادله و تولید میشود، نه ایجاد آن. بنابراین، با یک تعبیر میتوان اتریشیها را نیز در زمره مدافعان خنثیای پول محسوب کرد، و آن تعبیر این است که، وقتی انبساط پول دولتی وجود نداشته باشد، نقش پول در متغیرهای حقیقی، صفر است. در واقع، اگر از اثر تخریبی سیاست انبساطی صرف نظر کنیم، اتریشیها نیز همانند نئوکلاسیکها اعتقاد دارند پول تاثیری روی تولید واقعی ندارد. برای همین با تورم منفی مشکلی ندارند.

1-پول اتریشی و پول نومینالیستی(1): اشتراک در پول غیرخنثی

با وجود جریان اصلی علم اقتصاد پول را یک قیمت واحد برای کالاهای همگن میداند؛ در این نگاه پول خنثی است و تغییرات پولی تاثیری بر متغیرهای واقعی اقتصاد ندارد. مثلا اگر حجم پول دو برابر شود، قیمتها نیز دو برابر میشود و عملا اتفاقی روی تولید و دستمزد نمیافتد. این عقیده از آنجایی ناشی شده که اقتصاددانان نئوکلاسیک پول را کالایی مانند سایر کالاها تصور کردهاند و نتوانستهاند تحلیل جامعهشناسانهای از پول ارائه دهند. بهتعبیر جوزف شومپیتر[1]:

تحلیلهای واقعی از این اصل شروع میشود که تمام پدیدههای اساسی زندگی اقتصادی را میتوان برحسب کالاها و خدمات، تصمیمهای مربوط به کالاها و خدمات و روابط بین آنها توصیف کرد. پول با نقشی کماهمیت بهعنوان یک ابزار فنی برای تسهیل مبادلهها وارد صحنه میشود… تا وقتی پول بهطور عادی کار کند، بر فرایند اقتصادی اثرگذار نبوده و اقتصاد به شیوهای مشابه اقتصاد تهاتری عمل میکند؛ مفهوم ضمنی پول خنثی در اصل همین است (Schumpeter, 1987: 227).

برای بررسی ارتباط خنثی بودن پول با مباحث ما، لازم است تا حدی مفهوم آنرا بیان کنیم. نخستین موردی که باید مورد اشاره قرار گیرد این است که این رویکرد ریشه در نظریه مقداری پول[2] دارد. نظریه مقداری پول در قرن هجدهم توسط دیوید هیوم[3] برجسته شد، بدین نحو که وی با نگاه به شرایط تجاری انگلستان، به نتایج جالبی رسید: وقتی هزینههای تولیدکنندگان بریتانیایی به یکپنجم سطح معمولیشان کاهش یافت، مقدار صادرات زیاد شد. همراه با کاهش قیمت در بریتانیا، واردات -در قالب ارزهای خارجی- به طور متناظر گرانتر تمام میشد و اگر صادرات، افزایش و واردات، کاهش یابد، خارجیها چقدر برای وارداتشان (همان صادرات بریتانیا) پرداخت میکنند؟ اگر نرخ ارز پیش از این متعادل بوده، بنابراین پول واردات با صادرات پرداخت میشده است. اگر واردات خارجیها (صادرات بریتانیا) افزایش و صادرات آنها به بریتانیا کاهش یابد، خارجیها باید پول وارداتشان را به روشی دیگر پرداخت کنند. در جهان قرن هجدهمی هیوم، این به معنای ارسال مسکوکات –سکههای طلا و نقره- به بریتاینا بود. همانطور که هیوم یادآوری کرد، این امر پولی را که بریتانیا از دست داده بود، به این کشور و قیمتها را به همان سطح اولیهشان برمیگرداند (تمین، 1395: 13). دو قرن بعد اقتصاددانی به نام ایرونگ فیشر[4] در قدرت خرید پول سعی کرد رابطه بین مقدار کل پول (M) و مقدار کل مخارج برای کالاها و خدمات نهایی تولید شده در اقتصاد (P.Y) را بیان کند. در نهایت به معادلهای رسید که به معادله مبادله دست یافت:

Y .V = P.M

در این معادله V سرعت گردش پول است؛ این دیدگاه فیشر که سرعت در گردش پول تقریبا در کوتاهمدت ثابت است موجب میشود تا بتوان مبادله معادله را به تئوری مقداری مقداری پول تبدیل کرد. این تئوری بیان میکند که درآمد اسمی صرفا به وسیله تغییرات در مقدار پول تعیین میشود. تغییرات در قیمتها صرفا به عنوان نتیجه تغییرات در عرضه پول و مقدار آن میباشد (مشکین، 1390: صص376-377). بنابراین تورم صرفاً پدیدهای پولی است؛ چون وقتی حجم پول بالا میرود صرفاً اثر خود را در قیمتها میگذارد و تغییری در متغیرهای واقعی ایجاد نمیکند (همان فرضیه پول خنثی). بعد از فیشر، مکتب کمبریج[5] (با محوریت آلفرد مارشال[6]) و مکتب شیکاگو[7] (با محوریت میلتون فریدمن) این نظریه را بسط دادند اما همان مبنای اصلی آنرا حفظ نمودند.

اولین لرزهها بر این نظریه از سوی اقتصاددانی به نام نات ویکسل[8] مطرح شد. ویکسل برخلاف اقتصاددانان کلاسیک، در تحلیل خود به طور غیرمستقیم به رابطه موجود میان حجم عرضه پول و قیمتها اشاره میکند. وی در تحلیل خود به دو بازار پسانداز و سرمایه که نرخ بهره طبیعی یا واقعی (r) را تعیین میکند؛ اشاره مینماید. به عبارت سادهتر، ویکسل ضمن تایید ارتباط میان حجم پول و سطح عمومی قیمتها، به این مسئله میپردازد که نظریه مقداری پول مکانیسم مناسبی برای تحلیل این ارتباط نیست. لذا از ابزاری جدید برای بازارهای پول و پسانداز و سرمایه، برای تحلیل و اثبات وجود این ارتباط استفاده مینماید. از دیدگاه ویکسل، اقتصاد زمانی در تعادل قرار میگیرد که نرخهای بهره واقعی و اسمی با هم برابر باشند و این برابری زمانی اتفاق میافتد که تقاضای کل آن، آماده به قرض (تقاضای سرمایهگذاری) با عرضه کلان (پساندازها) برابر گردد. عدم برابری نرخهای بهره واقعی و اسمی، باعث ناپایداری در بازار وجوه قابل استقراض و در نهایت نوسان قیمتها میباشد. ویکسل که امروزه حد واسط اتریشیها و نظریهپردازان پول نومینالیستی است، موجب شد هر دو گروه، با استفاده از مبانی او منتقد نظریه مقداری پول، و در پی آن، خنثی بودن پول باشند.

فارغ از این، نظریه مقداری پول با نقدهای دیگری نیز مواجه شد. هانری هازلیت[9] از نخستین اتریشیهایی بود که مفهوم سرعت گردش پول را زیر سوال برد. از منظر او، ما با چیزی به نام سرعت گردش پول مواجه نیستیم، ما با افزایش مبادله پول و کالا رو به رو هستیم. به عبارتی، وقتی حجم معاملات پول بالا میرود، حجم معاملات کالاها نیز افزایش پیدا میکند؛ بنابراین چیزی به نام افزایش سرعت گردش پول موجب تورم نمیشود، چون همچنان نسبت بین حجم پول و حجم کالاها همچنان بدون تغییر مانده است. نکته بعدی، مسئله نادیده گرفتن تغییر قیمتهای «نسبی» در این نظریه بود. این نکته عملا بر بحث اهمیت زمان متمرکز بود. در واقع، اتریشیها اعتقاد داشتند اثرات پول به طور دفعی و یکسان بروز نمیکند؛ چون اولا بروز تورم از زمان انبساط پولی تا آگاهی مردم زمانبر است و ثانیا تغییرات قیمتی به همه کالاها به طور یکسان اصابت نمیکند:

در تحلیل اثرات اخلال پولی، اقتصاد کلان اتریشی فی نفسه به افزایش میزان پول اهمیت نمیدهد، بلکه به فرآیند ورود پول جدید به بازار اهمیت میدهد… تاثیر اصلی انبساط پولی از منظر اتریشی برگرفته از این است که پول جدید (اعتبار) معمولا به اندازه نامتناسبی در اختیار تولیدکنندگان قرار میگیرد. در مقابل، در تحلیل انبساط پولی در اقتصاد کلان متعارف، عموما فرض میشود که پول جدید به صورت یکپارچه در سراسر اقتصاد تزریق میشود… بنابراین تنها پیامد افزایش حجم پولی، افزایش نسبی میزان کلی قیمت است… ولی از دیدگاه اتریشی پول را نباید خنثی فرض کرد و نمیتوان آنرا خنثی دانست… بنابراین سوال مربوطه، خنثی بودن یا نبودن انبساط پولی نیست، بلکه نحوه ظهور عدم خنثی بودن در اقتصاد بازار است (گریسون، 1399: 35).

علاوه بر این، خسوس هورتا دسوتو[10]، اقتصاددان معاصر اتریشی نیز بر فرض عدم خنثی بودن پول صحه گذاشته و میگوید: «در واقع، در دیدگاه هایک، تغییرات پولی هرگز خنثی نبوده و همیشه تاثیر بسیار خطرناکی بر ساختار قیمتهای نسبی دارد» (هورتادسوتو، 1394: 92). همچنین هورویتز نیز با نقد رویکرد هلیکوپتری از عرضه پول، یعنی پول از یک هلیکوپتر به پایین ریخته شود و همه یکسان با آن مواجه شوند (استدلال اقتصاددانان جریان اصلی علم اقتصاد) میگوید: «برخلاف تصویر دیدگاه متعارف تورم، که در آن پول جدید با یک هلیکوپتر در بازار پخش میشود، در تحلیل اتریشی پول جدید باید در زمان مشخص و از یک نقطه مشخص -براساس هدف خاص مقامات پولی و مالی- وارد بازار شود» (هورویتز، 1400: 179). بنابراین مشخص است که اتریشیها به دلیل تاثیرات متفاوت پول در دورههای تولیدی آنرا خنثی نمیدانست؛ در عین حال،

هایک گفت یک نرخ ایدهآل وجود دارد که پول باید در آن وام داده شود، نرخی که بدون اتلاف، تولید را در تمام مراحل حفظ و کالاها را با قیمتهایی مناسب برای مشتریان ارائه میکند. این «نرخ طبیعی بهره» بود که به شکلی اثربخش به پول نقشی «خنثی» میداد زیرا تاثیری بر عملکرد «طبیعی» نظام تولید نداشت (وپشات، 1400: صص170-171).

در واقع میتوان گفت خنثی بودن پول در نگاه اتریشی با این تعبیر قابل پذیرش است که: پول به خودی خود عامل افزایش تولید و رفاه نیست؛ پول یک لولای سست یا یک پوشش لرزان است؛ بدین معنی که موجب تسهیل مبادله و تولید میشود، نه ایجاد آن. به عبارتی میتوان گفت خنثی بودن پول در دیدگاه اتریشی، از این منظر قابل پذیرش است که:

پول بیشتر جامعه را ثروتمند نمیکند. اگر بانکداران مرکزی معتقد بودند که با انجام این کار جامعه غنی میشود، پس چرا آنها اینقدر میانهرو هستند و اجازه نمیدهند عرضه پول به 10 درصد در سال یا 20 درصد در سال یا حتی 100 درصد در سال افزایش پیدا کند؟… اما آیا در حقیقت جامعه در نتیجه چنین گسترش پولی ثروتمندتر میشود؟ آیا اتومبیلهای بیشتری ایجاد خواهد شد؟ املاک و مستغلات بیشتر، مواد غذایی و هنر، فیلم و تئاتر بیشتری ارائه میشود؟ تنها چیزی که میتواند با اجرای این ایده [گذاشتن یک صفر جلوی پول ملی] در عمل اتفاق بیفتد این است که قیمتها 10 برابر بیشتر خواهند شد (باگوس، 1400: صص101-102).

علاوه بر این، زمانی که میزس میگوید: فقط تورمگرایان سادهلوح میتوانستند باور کنند که دولت میتواند بشریت را از طریق پولهای واقعی ثروتمند کند (Mises, 1929: 23). یا: هیچ افزایشی در رفاه اعضای یک جامعه نمیتواند ناشی از در دسترس بودن مقدار اضافی پول باشد (Mises, 1912: 102) ؛ نیز به نوعی دلالت بر همان خنثیای دارد. بنابراین، با یک تعبیر میتوان اتریشیها را نیز در زمره مدافعان خنثیای پول محسوب کرد، و آن تعبیر این است که، وقتی انبساط پول دولتی وجود نداشته باشد، نقش پول در متغیرهای حقیقی، صفر است. در واقع، اگر از اثر تخریبی سیاست انبساطی صرف نظر کنیم، اتریشیها نیز همانند نئوکلاسیکها اعتقاد دارند پول تاثیری روی تولید واقعی ندارد. برای همین با تورم منفی مشکلی ندارند (یعنی اگر براثر افزایش حجم پول، قیمتها بالا برود، اتفاق بدی افتاده، اما اگر براثر افزایش تولیدات و ثبات حجم پول، قیمتها نزولی شوند اتفاق بدی نیفتاده است) شاید این مسئله بیانگر شباهت «ظاهری» مخالفت اتریشیها با مدافعان پول نومینالیستی باشد که هر دو مخالف خنثیپنداری پول هستند.

در واقع، اتریشیها از این منظر اعتقاد داشتند پول خنثی نیست که نمیتوان گفت افزایش حجم پول صرفاً متغیرهای اسمی را تغییر میدهد و تاثیری در متغیرهای واقعی ندارد (در فصول آتی خواهیم دید که در چارچوب اتریشی، انبساط پولی چگونه بر ساختار تولید اثر انحرافی ایجاد میکند) اما در یک معنا خود اتریشیها نیز اعتقاد دارند که پول خنثی است. چنانچه هورویتز نیز اشاره دارد:

اتریشیها مفهوم متفاوتی از خنثی بودن ارائه میکنند. خنثی بودن زمانی روی میدهد که تغییرات «طرف پول» بازار صرفاً موجب تسهیل تغییرات نگهداری ترازهای نقدی پولی شود و بر تقاضای کل اثر نگذارد. به این ترتیب، پول خنثی نزد اتریشیها بیش از آنکه ویژگی یک الگوی خاص تلقّی شود، نوعی معیار سیاستی قلمداد میشود؛ فلذا لازم نیست خنثی بودن پول بهن ظریه تعادل عمومی ربط داده شود. احتمال تغییر نامناسب عرضه پول و تاثیر آن بر قیمتهای نسبی و کاهش هماهنگی اقتصادی و رشد اقتصادی در ادبیات اقتصاد اتریشی همیشه در نظر گرفته شده است (هورویتز، 1400: 32).

2-تحلیل متفاوت اتریشی از تورم

با توجه توضیحاتی که در خصوص ناخنثیای پول توسط اتریشیها ارائه شد و مقدماتی که در خصوص نظریه مقداری پول ذکر گردید، میتوانیم تعابیر رایج از تورم را با رویکرد اتریشی به چالش بکشیم. براساس متون اقتصادی متعارف، تورم به معنای افزایش شاخص قیمت مصرف کننده (CPI) است، یعنی افزایش قیمتها در بازههای زمانی مختلف (مثلا 12 ماهه منتهی به یک ماه در قیاس با 12 ماه منتهی به مدت مشابه سال قبل) ملاک تورم است. تعریف جریان اصلی علم اقتصاد از تورم (مقایسه میانگین قیمتها در بازههای زمانی مختلف) یا [11] CPIدقیق نیست. چراکه در این تعریف یک متغیرسازی به نام تورم اتفاق افتاده که صرفاً میانگین قیمت چند کالا بوده و بیانگر هیچ واقعیتی نیست؛ ضمن اینکه این شاخص حامل یک فرض انتزاعی به نام همگن بودن کالاهای مصرفی است (یعنی این فرض را دل خود دارد که میتوان تغییر قیمتهای کالاهای مختلف را با هم جمع کرد) بنابراین این شاخص با این تعریف نمیتواند برآیند خوبی از مفهوم قیمتها بدهد.

در نگاه اتریشی، تورم به معنی افزایش نسبت مبادله پول دولتی و کالا (یا به عبارت سادهتر، انبساط پول دولتی) است. در این نگاه، تورم از افزایش قیمتها ناشی نمیشود، تورم از افزایش حجم پول دولتی نشات میگیرد و در پی آن، قیمتها افزایش پیدا میکند. نکتهای که در این میان وجود دارد این است که تکانههای هزینهای موجب تغییر قیمت نمیشوند. در صورت بروز هرگونه تغییر در تقاضا یا عرضه یک کالا و در نهایت تغییر قیمت آن، نرخ تورم تغییر نمیکند، چون تا اینجای کار فقط قیمتهای نسبی[12] تغییر کردهاند. تغییر قیمتهای نسبی یعنی قیمتها در نسبت با یکدیگر تغییر کردهاند؛ اگر در یک جامعه 100 کالایی قیمت 20 کالا بالا رفته باشد، سر جمع قیمت بالارفته، به طور ناهمگونی از 80 کالای دیگر کسر میشود، یا از برخی کالاها کسر میشود و از برخی نمیشود.

مطابق نمودار زیر که در بررسی اقتصاددانی به نام دالاس باتن[13] ذکر شده، در طول زمان سطح عمومی قیمتها در با نرخی برابر شیب خط AB در حال افزایش است، در زمان t0 این نرخ تحت تاثیر یک شوک تصادفی قرار میگیرد، اگر اقتصاد با این شوک منطبق شود، سطح عمومی قیمتها از B به C افزایش مییابد. اما روند تورم تغییری نخواهد کرد. به عبارتی هرچند شیب افزایش قیمتها در خط BD افزایش مییابد اما این یک انحراف کوتاهمدت است و نمیتوان آنرا تورم نامید.

براین اساس، زمانی میتوان گرانی را کالاها را موجب تورم دانست که حجم پول در حال افزایش باشد. یعنی باید پولی باشد که کفاف قیمتهای جدید را بدهد. در صورتیکه حجم پول تغییر نکند، پول کافی برای باقی کالاها باقی نمانده و با افزایش قیمت کالاهای وارداتی، قیمت سایر کالاها باید کاسته شود.

در شرایطی که بسیاری از اقتصاددانان از کنترل تورم در سطح جهانی حرف میزنند، در طول نیم قرن اخیر، تولید ناخالص داخلی کشورها شدیداً افزایش یافته، تکنولوژی رشد کرده و بهره وری بیشتر شده است؛ فلذا نسبت مبادله پول و کالا باید کاهش یافته باشد، اما اینطور نشده و طی این 50 سال حداقل سطح عمومی قیمتها –ولو در سطح اندکی- هر سال افزایش پیدا کرده است. به عبارتی، دولتها برای جلوگیری از کاهش قیمتها دست به انبساط پولی زدند اما چون حجم انبساط آنقدر زیاد نبوده که از تولید کالاها پیشی بگیرد، سطح آن به ارقام عجیب و غریب نرسیده، بنابراین ما با یک تورم معکوسِ دولتساخته طرفیم. از این جهت است که میتوان گفت تورم در دنیا یک مشکل حل شده نیست:

سیاست لسهفر در استاندارد کلاسیک طلای قبل از جنگ به این معنا بود که قیمتها مجاز به یافتن سطح خود مطابق با عرضه و تقاضا و بدون دخالت دستکاری بانک مرکزی هستند. در عمل، این به معنای کاهش بیطرفانه سطح قیمت بود، زیرا عرضه کالاها متناسب با افزایش طولانی بهره وری با گذشت زمان افزایش یافت و تثبیت قیمت به معنای بالا بردن قیمت بود: یا «بالا نگه داشتن» قیمتها هنگام کاهش[واقعی]، یا «بالا بردن قیمتها» با افزایش آنها از طریق اقدام احتمالی بانک های مرکزی. بنابراین تثبیت قیمت به معنای جایگزینی استاندارد طلای کلاسیک و غیرمتعارف با «پول مدیریت شده» با گسترش اعتبار اعتباری تحریک شده توسط بانک های مرکزی است (Rothbard,2002: 447).

به عبارتی، آنچه در دنیا با عنوان ثبات اقتصادی (تورمهای یکی دو درصدی) شناخته میشود، از منظر اتریشیها حامل مفهوم واقعی تورم است. تورم در اینجا عاملی بوده که قیمتها پایین نیایند، اما چون این مسئله تا حالا مورد توجه قرار نداشته، عموماً پنداشته میشود که ثبات قیمتها به معنی کنترل تورم است، در حالیکه اینطور نیست.

3-تحلیلی بر ضدتورم

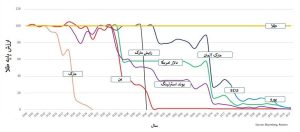

مسئله ضد تورم یا تورم منفی چندان مورد توجه متون آکادمیک نبوده است، اما در اینجا بهبهانه بررسی تورم از نگاه اتریشی، نگاهی نیز بهآن میاندازیم. کاهش ارزش ارز کشورها در برابر ارزش طلا طی یک قرن اخیر نشان میدهد که هرچند نرخ اسمی تورم ظاهراً کنترل شده اما در واقع یک تورم پنهان برای جبران کردن کاهش قیمتها وجود داشته است.

همانطور که در نمودار ملاحظه میشود، ارزش ارزهای برجستهای چون دلار، یورو، ین، مارک و… در قرن گذشته نسبت به ارزش طلا سقوط آزاد داشته است. این در شرایطی است که تورم در این بازه زمانی بسیار کمتر از این سقوط ارزش بوده است. در واقع، این همان تورم پنهانی است که اتریشیها به آن اشاره میکنند. منظر اتریشیها، ضد تورم با تمام مصائب احتمالیاش بدون ایراد است. روثبارد در جای جای آثار خود تاکید داشته که هیچ زیانی از قِبَلِ ضدتورم ایجاد نمیشود:

مداخله دولت در برابر کاهش تورم، پدیده نامطلوب رکود تورمی را برای ما به ارمغان آورده است (Rothbard, 2009: p xxxii). دولت ها ذاتاً تورمزا هستند. از نظر تاریخی، اقدامات کاهش تورم توسط دولت ناچیز و زودگذر بوده است (Rothbard, 1963: 75). کاهش قیمتها هیچ مانعی بر رونق تجاری یا اقتصادی وارد نمیکند (Rothbard, 1973: 217). اقتصاد بازار آزاد بدون مداخله، معمولاً موجب افزایش عرضه کالاها و خدمات، و در نتیجه باعث کاهش ملایم سطح قیمت میشود (Rothbard, 2002: 95) ضد تورم به دور از اینکه یک فاجعه باشد، نشانه رشد اقتصادی سالم و پویا است (Rothbard, 2006: pp15-16).

با وجود توصیفی که از مفهوم ضدتورم و تمجیدهایی که روثبارد از آن کرد ارائه کردیم، واقعیت آن است که چنین رویکردی به هیچوجه قابل دفاع نیست. ضدتورم پیامدهای منفی بسیار زیادی دارد که روثبارد و سایر اتریشیها آنرا بیان نمیکنند. نخست، در زمانی که ضدتورم رخ میدهد، به خاطر چسبندگی دستمزدها امکان افزایش بیکاری و در نهایت رکود اقتصادی وجود دارد؛ به عبارت دقیقتر، کاهش قیمتها در شرایطی که پول خنثی نیست، اثر متوازنی بر بخشهای اقتصادی نمیگذارد؛ یعنی کاهش انقباض پولی موجب کاهش یکسان و همزمان تمام قیمتها نمیشود. کاهش قیمتها که به طور غیرقابل پیشبینی در کالاها پخش میشود، قیمتهای نسبی را تغییر میدهد. تغییرات قیمتی همزمان با وجود چسبندگیها، عدم تمایل به کار و حتی عدم تمایل به تولید میشود. نمونه بارز این مسئله در بحران بزرگ 1929 آمریکا ملاحظه شد:

تحقیقات اخیر نشان میدهد نظام پولی پایه طلا عامل موثری در شروع، شدت و گسترش رکود بزرگ بود. در آن زمان، بسیاری از اقتصادهای تجاری به نظام پولی پایه طلا بازگشته بودند. با اتخاذ سیاستهای انقباضی پولی توسط بانک مرکزی ایالات متحده به منظور کاهش رشد اقتصادی تورمزا، مقادیر زیادی از طلا به سمت ایالات متحده جریان پیدا کرد. کشورهای دیگر به منظور حفظ ذخایر طلای خود مجبور به اتخاذ سیاستهای انقباضی پولی و افزایش نرخ بهره شدند. این اقدام به اتخاذ سیاست پولی انقباضی در سراسر جهان منجر شد که نتیجه آن کاهش مداوم فعالیتهای اقتصادی و کاهش سطح عمومی قیمتها بود (موئنجاک، 1400: 30).

این مسئله یکبار توسط هلفریش نیز (احتمالاً در انتقاد به توصیههای میزس برای قطع سیاستهای پولی) ذکر شده بود:

پیروی از توصیه خوب توقف چاپ اسکناس، به معنای پشت کردن به زندگی اقتصادی با کنار گذاشتن گردش لازم برای معاملات، پرداخت حقوق و دستمزد و… است… تا چند هفته دیگر، در کنار [توقف] چاپ اسکناس، کارخانه ها، معادن، راه آهن و پست، دولت ملی و محلی، خلاصه همه حیات ملی و اقتصادی متوقف می شود (Helfferich, 1923: 650).

دوم، فارغ از عوارض رکودی ضدتورم، زمانی که ضمن اینکه نرخ بهره با کاهش قیمتها بسیار پایین میآید و سیاست پولی برای کاهش بیشتر آن (محرک خروج از رکود) کارآمد نخواهد بود. البته در چارچوب اتریشی که مخالف وجود سیاست پولی است، این مسئله نامطلوبی نیست. در اینجا یک توضیح کوتاهی در خصوص سیاست پولی خواهیم داد تا منظورمان از مخالفت اتریشیها با سیاست پولی روشن باشد. سیاست پولی بهطور کلی سیاستی استکه یکی از هدفهای آن، تحت تاثیر قراردادن حجم پول در جامعه است. دولتها از این سیاستها عمدتا برای کنترل تورم یا مقابله با رکود استفاده میکنند. به عبارتی، با استفاده از این سیاستها، میتوان حجم پول را تغییر داد تا شرایط رکودی یا تورمی تحت تاثیر قرار گرفته و تعادل اقتصادی جدیدی شکل بگیرد. از سیاستهای پولی و مالی عموما بهعنوان سیاستهای مدیریت تقاضا یاد میشود چون این سیاستها مدیریت تقاضا را مورد بررسی قرار میدهند (برانسون، 1393: 105). تغییرات سیاست پولی در مورد M (حجم پول)، منحنی LM (تعادل بازار پول) را در امتداد منحنی IS (تعادل بازار کالا) ثابت، منتقل نموده و موجب تغییر نرخ بهره و محصول تعادلی تقاضا شده میشود. این تغییرات در محصول تقاضا شده در سطح معینی از قیمت، موجب انتقال افقی منحنی تقاضای کل میشود (همان: 121)

گفتنی است، هدف سیاست پولی آن است که بهوسیله عملکرد ابزار یا حربههای معین آن در زمان رکود، سطح تولید از طریق افزایش مخارج به منظور ایجاد تعادل اشتغال کامل بالا رود و در زمان تورم سطح مخارج برای کنترل تورم کاهش یابد. حربههای سیاست پولی از نظر کینز شامل سه مورد زیر است: 1-عملیات در بازار باز یا آزاد 2-تغییر در نرخ ذخایر قانونی 3- تغییر در نرخ تنزیل… کینز معتقد است که با تنظیم و اجرای سیاستهای پولی و مالی میتوان تعادل اشتغال کامل را بدون تورم و بیکاری در اقتصاد بهوجود آورد (تفضلی، 1372: صص477-481). با این حال، مشخص است که چراکه اتریشیها با هر نوع سیاست پولی مخالفند؛ چراکه در هر شرایطی دستکاری پولی نیاز نیست؛

مقدار پول موجود در کل اقتصاد همیشه کافی است تا تمام کارهایی که پول انجام میدهد و میتواند انجام دهد برای همه تضمین کند (Mises,1949: 421). هیچ ملتی برای داشتن پولی کمتر از آنچه نیاز دارد، بترسد (Mises, 1912: pp208-209).

در واقع، در این نگاه لازم نیست که حجم پول برای کفایت هزینهها، افزایش تولید یا حتی تامین سرمایه افزایش پیدا کند، هرچقدر پول در اقتصاد وجود دارد کافی است تا نسبتهای مبادلاتی در حالت بهینهای قرار داشته باشد؛ در نهایت از هیچ طرفی -چه انبساطی و چه انقباضی- نیازی به سیاست پولی وجود ندارد:

همه سیاستهای پولی با این مشکل مواجه هستند که اثرات اقدامات اتخاذ شده را نمیتوان از قبل پیشبینی کرد، یا ماهیت و بزرگی آنها را حتی پس از وقوع آنها نیز نمیتوان تعیین کرد (ibid: 271).

منابع

-

- باگوس، فیلیپ؛ مارکوت، آندریس. (1400) دستبرد ناپیدا ( ترجمه حسین حسنزاده سروستانی و علیرضا زمانی) تهران: انتشارات دانشگاه امام صادق علیه السلام

- برانسون، ویلیام اچ. (1393) تئوری و سیاستهای اقتصاد کلان (ترجمه عباس شاکری) تهران: نشر نی

- تفضلی، فریدون. (1372) تاریخ عقاید اقتصادی، از افلاطون تا دوره معاصر. تهران: نشر نی

- تمین، پیتر و واینز، دیوید. (1395) کینز، اقتصاد خروج از رکود (محمدرضا فرهادیپور) تهران: انتشارات کتاب آمه

- حسنزاده، علی و مجتهد، احمد و بغدادی، پویا و تقیزاده حصاری، فرهاد. (1393) پول و بانکداری نوین. تهران: انتشارات جاودانه، جنگل

- گریسون، راجر. (1399) اقتصاد کلان اتریشی: شرح نموداری (ترجمه زهرا سیاح و امیر آزاد) تهران: انتشارات دانشگاه کارآفرین

- موئنجاک، تاماراک. (1400) بانکدارری مرکزی: ثبات پولی و مالی: نظریه و عمل (ترجمه احمد عزیزی و فاطمه نوربخش) تهران: انتشارات پژوهشکده پولی و بانکی بانک مرکزی جمهوری اسلامی ایران

- مشکین، فردریک اس. (1390) اقتصاد پول، بانکداری و بازارهای مالی (ترجمه احمد شعبانی) تهران: دانشگاه امام صادق (ع)

- هورتا دسوتو، خسوس. (1394) اقتصاد مکتب اتریش: نظم بازار و خلاقیت کارآفرینانه (ترجمه محمود متوسلی، مهرزاد سعیدیکیا) تهران: نشر چشمه

- هورویتز، استیون (1400) بنیانهای خرد اقتصاد کلان (ترجمه محمد جوادی و رضا غلامی) تهران: نشر آماره

- وپشات، نیکلاس. (1400) کینز و هایک: برخوردی که علم اقتصاد مدرن را شکل داد (ترجمه محمدرضا فرهادیپور) تهران: انتشارات روزنه

- Mises, Ludwig von. (1929) A Critique of Interventionism. Alabama: The Ludwig von Mises Institute.

- Mises, Ludwig von. (1912) The Theory of Money and Credit. Alabama: The Ludwig von Mises Institute.

- Mises, Ludwig von. (1949) Human Action. Alabama: The Ludwig von Mises Institute.

- Schumpeter, J. (1987) A History of Economic Analysis. New York: Routledge

- Rothbard, Morry N. (2002) History of Money and Banking in the United States. Alabama: The Ludwig von Mises Institute

- Rothbard, Morry N. (2009) America’s Great Depression, Alabama: The Ludwig von Mises Institute

- Rothbard, Morry N. (1963) What Has Government Done to Our Money? Alabama: The Ludwig von Mises Institute.

- Rothbard, Morry N. (1973) For a New Liberty. Alabama: The Ludwig von Mises Institute.

- Rothbard, Morry N. (2006) Making Economic Sense. Alabama: The Ludwig von Mises Institute.

- Helfferich, Karl. (1923 [1910]) Das Geld, Leipzig: C.L. Hirschfeld

- Mises, Ludwig von. Planning for Freedom. (1974) Alabama: The Ludwig von Mises Institute

[1] Joseph Schumpeter

[2] Quantity theory of money

[3] David Hume

[4] Irving Fisher

[5] Cambridge School

[6] Alfred Marshall

[7] Chicago School

[8] Knut Wicksell

[9] Henry Hazlitt

[10] Jesús Huerta de Soto

[11] Consumer price index

[12] Price relative

[13] Dallas Batten