چکیده: نقد اصلی به مکتب اتریش از زاویه پول نومینالیستی این است که تورم با برهمزدن قیمتهای نسبی در رجحانهای افراد اخلال ایجاد میکند و موجب بیشسرمایهگذاری میشود؛ ضدتورم هم دقیقاً همان عوارض را ایجاد میکند. با این تفاوت که نمیتوان گفت خالیماندن ظرفیتها و منابع، ضرر کمتری نسبت به اضافهسرمایهگذاری دارد. البته با وجود دفاع صریح اتریشیها از ضد تورم، طیف نزدیک به هایک این مکتب چندان با جریان اصلی اتریشی -طیف میزس و روتبارد- همراهی نکردهاند.

با وجود دفاع صریح اتریشیها از ضد تورم، طیف نزدیک به هایک این مکتب چندان با جریان اصلی اتریشی -طیف میزس و روتبارد- همراهی نکردهاند. با وجود تفاوتهای پولی بین میزس و منگر یا میزس و هایک، نتیجهگیری هر سه نفر، یک چیز بوده است: سوءاستفاده دولت از انحصار پولی. بهطور مثال، منگر و روتبارد در این زمینه فراموشی جنبه کالایی پول را مذمت میکنند و میگویند:

[دولتها] در موارد بسیار عدیدهای از قدرت خود سوءاستفاده نمودهاند، بهنحویکه افراد این موضوع را فراموش نمودند که یک مسکوک چیزی جز یک تکه فلز با ارزش و عیار و وزن مشخص نیست که ضمانت عیار و وزن آن درستی و صداقت ضرابخانه است. حتی ویژگی کالایی پول نیز مورد شک واقع شد. در حقیقت، این امر تا بدانجا پیش رفت که پول را بهکلی چیزی مفروض و وهمی پنداشتند که صرفاً متکی بر رفاه بشری است (منگر، 1394: 272).

پول، در هر اقتصاد بازاری که فراتر از مرحله مبادله بدوی است، مرکز عصبی سیستم اقتصادی است. بنابراین، اگر دولت بتواند کنترل بیچون و چرای واحد همه حسابها را به دست آورد، آنگاه دولت در موقعیتی قرار خواهد گرفت که بر کل نظام اقتصادی و کل جامعه تسلط یابد (Rothbard, 1974: 21). هر گروهی که قدرت مطلق «چاپ پول» را در اختیار داشته باشد، تمایل به چاپ آن دارد (Rothbard, 1995: 909)!

سخنان منگر و روتبارد از جهت اینکه پول ارزش ذاتی دارد و همان نگاه کالایی را تکرار میکند، درست نیست؛ اما تأکید او بر سوءاستفاده دولتها از انحصار پولی درست است. اتفاقاً سخن منگر با مبنای ما همسویی بیشتری دارد تا نگاه خودش؛ چه، در نگاه جدیدی که ارائه کردیم نیز پول یک منبع قدرت است و سلاح مهمی در دست دولتمردان به شمار میآید. نکته منگر مورد تأکید میزس نیز قرار گرفت و باعث شد او در حوزه عرضه پول نیز به موارد قابل تأملی اشاره کند. میزس با بسط نظر منگر در مورد اینکه پول، یک ماهیت وهمی برای رفاه بشر ندارد (دقیقاً برخلاف آنچه ما تحت عنوان پول انتزاعی گفتیم)، جنبه کالایی بودن را برجستهتر کرد اما به یک نکته ظریفتر اشاره کرد: پول برخلاف سایر کالاها که جنبه سرمایهای دارند، فاقد چنین وجهی است. بنابراین، چیزی به نام کمبود پول وجود ندارد:

از آنجا که عملکرد بازار گرایش دارد تا وضع نهایی قدرت خرید پول را در جایی تعیین کند که در آن عرضه و تقاضای پول با هم سازگار شوند، بنابراین هرگز مازاد یا کمبود پول وجود نخواهد داشت… میزان پول در دسترس در کل اقتصاد هر مقدار که باشد، همیشه برای تأمین همه خدمات ناشی از پول برای همه افراد کافی خواهد بود (Mises, 1912: 418). کارآفرینانی که برای دریافت وام به بانکها مراجعه میکنند از کمبود سرمایه رنج میبرند. این هرگز کمبود پول به معنای واقعی کلمه نیست (Ibid: 349).

افزایش عرضه پول نمیتواند کمبود طبیعی کالاهای مصرفی یا سرمایهای را برطرف کند. تنها کاری که انجام میدهد این است که دلار یا فرانک را ارزانتر کند، یعنی قدرت خرید آن را از نظر سایر کالاها و خدمات کاهش دهد. هنگامی که کالایی به عنوان پول در بازار تثبیت شد، آنگاه قدرت کامل خود را به عنوان مکانیسم مبادله یا ابزار محاسبه اعمال میکند. تنها کاری که افزایش مقدار دلار میتواند انجام دهد این است که اثربخشی قدرت خرید هر دلار را کاهش دهد. ازاینرو، حقیقت بزرگ تئوری پولی آشکار میشود: زمانی که کالایی در عرضه کافی برای پذیرفته شدن به عنوان پول باشد، نیازی به افزایش بیشتر در عرضه پول نیست. هر مقدار پول در جامعه «بهینه» است. به محض ایجاد پول، افزایش عرضه آن هیچ منفعتی اجتماعی به همراه نخواهد داشت (Rothbard, 1994 :pp19-20).

نکته بعد اینکه، مشکل اصلی ضدتورم، این است که همانطور که تورم با برهمزدن قیمتهای نسبی در رجحانهای افراد اخلال ایجاد میکند و موجب بیشسرمایهگذاری میشود؛ ضدتورم هم دقیقاً همان عوارض را ایجاد میکند. با این تفاوت که نمیتوان گفت خالیماندن ظرفیتها و منابع، ضرر کمتری نسبت به اضافهسرمایهگذاری دارد. در ادامه این نکته را بیشتر توضیح خواهیم داد.

ذکر این نکته نیز خالی از لطف نیست که، با تمام توصیفاتی که از نمودار ترسیمی در نوشتار پیشین (چهارم) ارائه کردیم، ارزش ارزها در قیاس با طلا افت محسوسی کردند، این مسئله موید نظر اتریشیها در خصوص تورم بود که ثبات سطح عمومی قیمتها بهمعنای کنترل تورم نیست؛ اما درعینحال، یک نکته مهمی وجود دارد که باید به آن اشاره شود؛ هرچند ارزش ارزها در قیاس با طلا ریزش محسوسی داشتند اما ارزش طلا نیز خود دستخوش تغییرات عدیدهای بوده و هست. نمودار مذکور نباید موجب سوءتفاهماتی نظیر اینکه پول مانند طلا باید ارزش ذاتی داشته باشد (یعنی خود پول فارغ از پول بودنش یک کالای با ارزش باشد) شود. نکته اینجاست که ارزشمندی طلا در برابر بیارزششدن ارزها بهچشمآمده است، یعنی همان تورم اتریشی. بدین معنا در زمانی که تورم منفی به وجود بیاید، همان معیار ارزش -طلا- نیز دچار تغییر ارزش خواهد شد. به تعبیر هری دنت[1]،

در زمان تورم منفی، نرخ بهره وامهای پرریسک افزایش مییابد و مانند شمشیر دو دم عمل میکند. از طرفی جاذبه پسانداز پول افزایش مییابد و از سوی دیگر با افزایش نرخ بهره توانایی بازپرداخت دیونِ بدهکاران و اخذ وامهای جدید دشوار میشود… با پایین آمدن قیمتها، سود بنگاه کاهش مییابد و دستمزدها پایین میآید و پرداخت آنها بهتعویق میافتد. شمار بیکاران افزایش مییابد و تعداد کسانی که توانایی خرید دارند کمتر میشود… بدینسان، وقتی تورم منفی به جان اقتصاد میافتد، آن ارزانی اولیه به کابوس مصرفکنندگان تبدیل میشود… همیشه در پی ترکیدن حبابها تورم منفی رخ داده است. یکی از آثار ترکیدن حباب پول، پدید آمدن تورم منفی و سقوط قیمت طلا است که مشابه آن در سال 2008 رخ داد و داراییها دود هوا شد… در نتیجه همین تورم منفی مختصر و در روزگاری که بزرگترین بحران مالی عصر ما در جریان بود، طلا که قرار بود محافظ داراییها باشد، 33 درصد ارزشش را از دست داد (دنت، 1396: صص38-39).

با وجود دلایل سهگانهای که در خصوص نامناسببودن ضدتورم ذکر شد؛ جمعبندی موضع جریان غالب اتریشی در خصوص ضدتورم بدین صورت است که:

کاهش قیمتها برای شرکتها قاعدتاً مشکلزا نیست. آنچه که برای شرکتها تعیینکننده است سود خالص آنها است، بهعبارتدیگر تفاوت قیمتهای منابع ورودی آنها و قیمتهای کالا یا خدمات خروجی آنها. اگر قیمتهای منابع ورودی سریعتر از قیمتهای خروجی کاهش یابد، سود ناخالص حتی افزایش خواهد یافت، همانطور که امروز در بخش فناوری نیز این پدیده وجود دارد. این حقیقت درست است که وقتی مردم بدهکار هستند و قیمتها بهصورت غیرمنتظره کاهش مییابند، با مشکل روبهرو میشوند و اگر بیش از حد بدهکار باشند، ممکن است ورشکسته شوند. اما از منظر اقتصاد کل، این مسئله خیلی مشکل نیست. توزیع مجدد بهسادگی اتفاق میافتد. اشخاص دیگری این کسبوکار ورشکسته را تصاحب میکنند و مالک جدید آن میشوند. اما این تغییر مالکیت بر ظرفیت تولیدی اقتصاد بهعنوان یک کل، تأثیر نمیگذارد. زیرا کارخانهها، خیابانها، ماشینآلات و کارگران هنوز هم وجود دارند (باگوس، 1400: صص102-103).

البته با وجود دفاع صریح اتریشیها از ضدتورم، طیف نزدیک به هایک این مکتب چندان با جریان اصلی اتریشی -طیف میزس و روتبارد- همراهی نکردهاند؛ چنانچه هورویتز صراحتاً همانطور که انبساط پولی و تورم را محکوم میکند، انقباض پولی را نیز مورد انتقاد قرار میدهد و از وجود تعادل پولی دفاع میکند؛ البته پیش از ذکر نوشتههای او باید اشاره کنیم که منظور از حفظ تعادل پولی، به معنی دفاع از سیاست پولی نیست، طبق نظر طیف هایکی اقتصاد اتریشی در یک چارچوب نظام بانکداری آزاد نیز تعادل پولی حفظ میشود:

ممکن است تورم سبب شود به دلیل سوءتخصیص سرمایه و نیروی کار با ناکارایی شدید مواجه شویم، ولی ضدتورم خود را با عدم تخصیص سرمایه و نیروی کار نشان میدهد، زیرا انعقاد مبادلات سودمند بهدلیل کمبود نسبی پول امکانپذیر نخواهند بود. بهطور کلی میتوان گفت خسارات ضدتورم از سوءتخصیص منابع نشئت میگیرد. گرچه نوع خاصی از «اثرات قیمت نسبی» ممکن است در ضد تورم نیز وجود داشته باشد، ولی بیکاری منابع -ناشی از فرآیند تعدیل قیمت- بزرگترین هزینه رفاهی ضدتورم است (هورویتز، 1400: 219). تعاریف روتبارد از تورم و ضدتورم مطلقاً نقشی برای تقاضای پول قائل نیستند… یکی از دلالتهای تعریف روتبارد -که تقاضای پول را نادیده میگیرد- از تورم و ضدتورم این است که اگر عرضه پول ثابت باشد، تغییر تقاضای پول نمیتواند مشکلی ایجاد کند و وقتی از تغییر «قدرت خرید پول» صحبت میکند، کمابیش به همین نتیجه میرسد (همان: 263).

از همین رو است که موضع هایک نسبت به پول فیات با نگاه میزس و منگر متفاوت است. در اینجا برخلاف آنچه پیشتر گفته شد (که موضع هایک به منگر نزدیکتر بود و میزس در برابر آنها قرار داشت) نگاه میزس و منگر بههم نزدیکتر است و نگاه هایک در مقابل آنها است. هایک دلیل مخالفت با پول فیات را دولتی بودن آن میداند، نه عدم ارزشمندی ذاتی آن. چه اینکه، در صورت آزادی انتشار ارزها، هرگونه انحراف از مسیر تأمین یک پول قابلاطمینان، بلافاصله به جایگزینکردن فوری پول متخلف با سایر ارزها منجر خواهد شد (هایک، 1397: 41). از همین رو هایک این سؤال را مطرح میکند که آیا رقابت بین منتشرکنندگان انواع کاملاً متمایزی از پول نمیتواند نوع بهتری از پول را نسبت به آنچه تاکنون داشتهایم در اختیار ما بگذارد (همان: 95)؟

پاسخ هایک به این سؤال مثبت است؛ اما فرق آن با آنچه میزس تأکید داشت این است که آنچه هایک میگوید لزوماً مؤید «انقباض پولی» نیست، هایک توصیه نمیکند که ارزهای خصوصی اجازه انبساط پولی نداشته باشند. چهبسا مجموع ارزش ارزهای خصوصی (هرچند جمعناپذیرند، اما برای تقریب ذهنی ذکر میکنیم) بیشتر از ارزش پول دستوری باشد اما این مسئله لزوماً نکتهای که میزس درباره تمایز پول با باقی کالاها گفته بود را همراهی نمیکند، چون در این حالت، بانکهای منتشرکننده ارز، برای کسب نظر مردم تلاش خود را برای ثبات ارزش ارز خود مینمایند و رفاه بیشتری هم برای متقاضیان حاصل میکنند. به همین دلیل هایک پول خصوصی را بهپولطلایِ اجباری هم ترجیح میدهد:

در واقع این نظام پیشنهادی از بسیاری جنبهها، همه چیزهایی را که یک استاندارد ذخیره کالا یا سایر شکلهای استاندارد تعدیلپذیر انتظار داریم، به شیوه عملیتری محقق میکند (همان: 98).

با وجود مضرات زیادی که ضدتورم دارد و دفاع جریان غالب اتریشی از آن تا اندازه کافی قانعکننده نیست، میتوان گفت علیرغم تلقی دقیق اتریشی از تورم، دفاع از ضدتورم یک نقطه ضعف در اندیشه پولی آنها محسوب میشود؛ ضمن اینکه مضرات کاهش قیمتها محدود به مواردی که پیشتر اشاره شد، نیست. در شرایط ضدتورمی حتی اعتباردهی بانکها نیز تضعیف میشود، چون معیار بانک بدهی اسمی است. جالب است که البته خود هایک نیز چنین موضعی نداشته است؛ بهعبارت دیگر، «هرچند هایک کاهش قیمتها در پاسخ به افزایش کارایی در تولید را نهتنها زیانبخش نمیداند بلکه آن را در تعادل بیندورهای قیمت نیز دارای نقش حیاتی میداند» (Hayek, 1978: 100) اما این بهطور مطلق بهمعنی مذموم دانستن افزایش حجم پول نبود:

هم نگرش اتریشیِ هایک (۱۹۶۷) و هم نگرش کینزیِ جو انا گری (۱۹۷۶) مؤید استدلالهای مرتبطی علیه تثبیت سطح قیمتهاست. در مدل هایک، قانون تورم صفر مشکلات هماهنگی بیندورهای را کاهش نمیدهد. اقتصادِ مولد، نیازمند رشد عرضه پول برای حفظ ثباتِ سطح قیمتهاست. در غیر این صورت، قیمتها بهصورت مطلق کاهش مییابند. بنابراین، رفتارهای ثباتستیزانه در عرضه پول و نوسان در سودآوری موجب نوسان در رشد بهرهوری میشود. در استدلال گری (۱۹۷۶)، حفظ ثبات سطح قیمتها مستلزم تعدیل در سطح مطلق بسیاری از قیمتها است (Cowen, 1997: 55).

بهطور خلاصه باید گفت ضدتورم پیامدهای مثبت و منفیای دارد که در مجموع عوارض سوء آن بیشتر است. در واقع، بهجز مواردی که اشاره کردیم (بیکاری، رکود اقتصادی، انقباض تسهیلات بانکی، بیاثرشدن سیاست پولی، تخریب ترجیحات افراد و…) چند مسئله دیگر نیز وجود دارد که قضاوت نهایی را سخت میکند.

اولاً، ضدتورم در چارچوب پول اعتباری ممکن است تقاضای پول را برای بهبود شرایط بد ایجادشده -یا عبور از آن شرایط- تحریک کند. در این حالت، فشار درونی برای خلق پول (درونزایی پول که در ادامه به آن میپردازیم) موجب افزایش حجم پول شده و نمیتوان آن را همانند نفی سیاست پولی، نفی کرد. ثانیاً بسیاری نگاه بلندمدت ندارند و ممکن است، فقدان رکود فعلی را به آینده بهتر ترجیح بدهند؛ این رویکرد مختص بهدولت نیست، در جوامعی که بهلحاظ نهادی، نااطمینانی زیاد است، برای آحاد مردم نیز وضعیت آینده اهمیت کمتری نسبت به حال دارد. بنابراین نمیتوان ترجیح عمومی را به بهانه تئوریهای مبناگرایانه میزس محکوم کرد. ثالثاً ارزیابی عوارض افزایش حجم پول از طریق فشار درونی و ترجیح عمومی، قابل روئیت نیست. چه اینکه نمیتوان گفت تمام حجم پول اضافهشده تبدیل به تورم شده و از سوی دیگر، نمیتوان گفت در رشد واقعیِ پنهان در رشد اسمی، پیشرفت واقعی حاصل نشده است.

البته تمام این سه مورد در شرایطی که دولت راساً وارد مداخله شود صادق نیست؛ چه اینکه مداخلات دولتی عموماً کور هستند و از مشکل فقدان اطلاعات (اطلاعات ذهنی و کیفی) رنج میبرند. چهبسا بروز ضد تورم ثمره بیاثر شدن مداخلاتی بوده که در جهت تورم -یا ثبات سطح قیمتها- اعمال شده است.

پول اتریشی و پول نومینالیستی: افتراق در درونزایی پول

اصل درونزایی پول[2] و نظریه برونزایی پول[3] یکی از پُرمناقشهترین مفاهیم اقتصاد پولی هستند که هریک در میان اقتصاددانان جایگاه خاص خود را دارد. برونزایی پول بر این فرض بنا شده که خلق پول کاملاً متمرکز در دست دولت (بانک مرکزی) است و بانک مرکزی میتواند آن را در کنترل خود قرار دهد. در واقع، برونزایی این مسئله را مطرح میکند که چون عرضه پول در دست دولت است، عنان آن نیز در ید قدرت دولت قرارد دارد. برعکس، درونزایی پول بدین معنی است که خلق پول صرفاً از طریق اراده دولت انجام نمیشود و نمیتوان گفت متغیرهای پولی کاملاً در چنگ بانک مرکزی قرار دارند؛ درونزایی پول میگوید وجود پول در جامعه تابع تقاضای آن است. کسانیکه حاضرند بهازای قیمت خاصی (نرخ بهره) پول در اختیار بگیرند، موتور محرک خلق پول هستند. بنابراین، سیستم خلق پول بهاین صورت نیست که مردم پول خود را بهصورت سپرده در اختیار بانک قرار دهند و بانک با وام دادن آن، موجب گردش بیشتر پول شده و نقدینگی افزایش پیدا کند؛ بلکه نخست، وامها هستند که سپردهها را میسازند؛ دوم، سپردهها ذخایر را موجب میشوند (ذخایر، دارایی بانکهاست که نزد بانک مرکزی نگه میدارند) و سوم، تقاضای پول موجب تحریک عرضه پول است (Wray, 1990: pp73-74).

بنابراین، در نظریه درونزایی پول، این تقاضای پول است که عرضه آن را ایجاد میکند. بههمین دلیل، در اقتصاد، مازاد عرضه پول وجود ندارد. لذا باید توجه داشت که بانکها نهاد خالق پول هستند. نکتهای که در این گزاره وجود دارد این است که بانکها پول را جابهجا نمیکنند، یعنی از حسابی به حساب دیگر منتقل نمیکنند؛ بلکه پول جدید به جامعه تزریق میکنند. بهعبارتی، بانکها پول را از «هیچ» به وجود میآورند (خلق پول از هیچ را میتوان با عبارتِ دقیقترِ «تعهد قرضگیرنده به بازپرداخت بدهی خصوصی» (اینگام، 1395: 2) بیان کرد) و این کار بهخودیخود نیازمند پشتوانه یا مبنای کنترلکنندهای نیست. (باید این مسئله را متذکر شویم که خلق پول توسط بانکها یک عملیات حسابداری و صرفاً با فشردن دکمه انجام میشود؛ از همین رو میتوانیم برای تقریب بیشتر بهذهن خلق پول را معادل تایپ پول در نظر بگیریم).

در این زمینه شومپیتر و تا حدودی کینز نظرات قابلتوجهی را بیان کردند، چراکه آنها به این مسئله توجه داشتند خلق درونزای نقدینگی، همان وجه تمایز سرمایهداری با دورههای قبلی است. بهصورتیکه خلق پول از هیچ، همان رابطه اجتماعی بدهی است. این خصلت خاص پول است که کمتر اقتصاددان یا جامعهشناسی روی آن دست گذاشته است. با این توضیح میتوان فهمید که پول نومینالیستی قرابت قابل توجهی با درونزایی پول دارد.

اگر بخواهیم نگاه دقیقتری به اختلافات بین این دو طیف بیاندازیم، باید به مفهوم ضریب فزاینده[4] اشاره کنیم. ضریب فزاینده بیانگر نسبت خلق سپرده براساس سپردههای «موجود» در بانکها است. خلق پول در این سیستم بدین صورت است که بانکها سپردههای مردم را میگیرند و بخشی از آن را تحت عنوان ذخیره قانونی، به بانک مرکزی تحویل میدهند، باقی آن مبلغ در دست بانکها قرار دارد تا بهفراخور توان و خواستشان، خلق پول کنند.

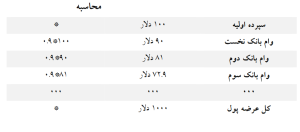

فرض کنیم تنها یک بانک وجود دارد و نرخ ذخیره قانونی نیز 10 درصد است. در این صورت بانک 10 درصد از مبلغ سپردهها را نزد بانک مرکزی نگهداری میکند و نسبت به 90 درصد باقیمانده میتواند به اشخاص وام بدهد و بهعبارت دیگر، به خلق پول بپردازد.

در اینجا بانک با وام 90 دلاری خود عرضه پول را افزایش میدهد و پس از آن، فرد دوم که وام را گرفته آن را در بانک بعدی قرار میدهد. در این حالت مجددا 10 درصد از این سپرده نزد بانک مرکزی بلوکه میشود و یک وام 81 دلاری در سمت بدهیهای بانک ثبت میشود. در حقیقت خلق پول فقط توسط بانک اولیه انجام نمیشود و تا زمانی که این روند ادامه دارد، تمام بانکهای موجود میتوانند خلق پول را ادامه دهند.

این فرآیند خلق پول ادامه پیدا میکند و هر بار بدین صورت به خلق پول اضافه میشود:

بنابراین عرضه پول براساس نرخ ذخیره قانونی بانک مرکزی افزایش پیدا میکند. نکتهای که در این میان وجود دارد این است که این نظریه در برابر نظریه درونزایی قرار دارد چراکه، در دنیای ضریب فزاینده، بانکداران برای خلق پول دست روی دست گذاشته و منتظر ذخایر یا پایه از بیرون توسط بانک مرکزی نشستهاند. بانک مرکزی میتواند با تنظیم عرضه ذخایر بهسادگی میزان نقدینگی (خلق پول توسط بانکها) را کنترل کند (درودیان، 1400: 264). مهمترین اشکال نظریه ضریب فزاینده، محدود کردن قدرت خلق پول به میزان ذخایری است که بهطور برونزا توسط بانک مرکزی عرضه میشود. در واقعیت، بانک برای وامدهی محدود و مقید به ورود سپردهها یا ذخایر جدید نیست. مسئله بانکها دسترسی به ذخایر نیست؛ آنها همواره به ذخایر دسترسی دارند، چه در بازار بین بانکی و چه به شکل استقراض از بانک مرکزی (همان: 265).

در این چارچوب، استدلال شومپیتر مبنی بر اینکه انجام وظیفه سیستم حسابداری در جامعه سرمایهداری وقتی بهطور شفاف بروز پیدا میکند که کسی شروع به مطالعه تئوری بنیادی مینماید، در اینجا کاربرد دارد. این بهطور ساده همان مدل اعتبار محض ویکسلیها (یک سیستم حسابداری خالص) است که تمام پرداخت بهوسیله ثبتهای درون ترازنامه بانک (اصول نظریه بنیادی پول) اتفاق میافتد. بهدنبال این منطق، ضریب فزاینده سپردههای بانک کاملاً رد میشود. مؤسسات مالی معمولاً نمیتوانند چیزی را تکثیر کنند، آنها پول را خلق میکنند. بنابراین صحیح نیست که یک مقدار پول مشخص (پولی که طبق قانون به پول بانک مرکزی محدود شود که بانکهای تجاری نمیتوانند آن را خلق کنند) میتواند محدودیتی برای گسترش اعتبارات بانکها ایجاد کند (پیغامی، 1394: 23). تا اینجا ملاحظه کردیم که اولاً مفهوم درونزایی و برونزایی چیست، ثانیاً ارتباط ضریب فزاینده با برونزایی پول را توضیح دادیم.

با این توضیحات بهجایگاه مکتب اتریش میرسیم. اقتصاددانان اتریشی هرچند بهوضوح و شفاف وارد مقوله درونزایی و برونزایی نشدند -که البته با توجه به جدید بودن این مباحث تا حدی طبیعی است- اما در مبانی خود به مسائلی اشاره کردهاند که میتوان جایگاه آنها را تشخیص داد. برای درک بهتر موضع اتریشیها، سه نظریه در خصوص بانکداری را براساس تقسیمبندی ورنر[5] معرفی میکنیم:

- نظریه اول، واسطهگری وجوه: در این نظریه کار بانکها این است که وجوه را در قالبی کوتاهمدت از سپردهگذاران قرض گرفته و آنرا بهشکل وامهای بلندمدت بهگیرندگان وام تخصیص دهد.

- نظریه دوم، نظریه ذخیره جزئی از بانکداری[6]: هر بانک بهتنهایی واسطهگر وجوه است، اما همین عنوان برای سیستم بانکی بهمثابه یک کل صدق نمیکند، یعنی سیستم بانکی در کلیت خود از طریق فرایند بسط فزاینده سپرده خلق پول میکند. [توضیح مفصل آن ذکر خواهد شد]

- نظریه سوم، نظریه خلق پول: در اینجا بانکها نهجمعاً نهمنفرداً واسطهگر نیستند بلکه هروقت بانک دارایی بهدست میآورد آن دارایی را با خلق پول جدید اکتساب میکند (درودیان، 1396: صص1-4).

براساس تقسیمبندی فوق میتوان بررسی را آغاز کرد: دیدگاه سوم همان نگاه درونزایی پول است، دیدگاه دوم، نگرش اقتصاددانان جریان اصلی و دیدگاه نخست نیز مبنای مکتب اتریش. موضع مکتب اتریش بهنظام بانکداری نهتنها نسبت به مورد سوم، حتی نسبت به مورد دوم نیز خصمانه است:

یکی از مواردی که مورد نقد جدی اتریشیها بوده بانکداری ذخیره جزئی است. این نوع بانکداری سیستمی است که در آن «ذخیره» بانک، تنها «کسری» از تمامی حسابهای مشتریان است. در این سیستم بیشتر از واریزیهایی که به بانک صورت گرفته، به بیرون قرض داده میشود و تنها کسری از واریزیها برای جبران موجودی حسابهای مشتریان نگهداری میشود. با مقایسه مفهوم ضریب فزاینده و بانکداری ذخیره جزئی متوجه میشویم که این دو پیوند عمیق و درهمتنیدهای دارند.

در آن سوی ماجرا، اقتصاددانان اتریشی با نقد این سیستم بانکداری عملاً این موضع را مطرح کردند که کار بانک، نگهداری پول است، نه خلق پول. بهطور مثال سلگین در روایت خود از بانکداری آرمانیاش، دومین مرحله را «انتقال اختیار بهرهبرداری از پولِ ودیعهپذیران به سرمایهگذارانی که وجوه سپردهها را بهعنوان قرض و وام دریافت میکنند»[7] نام میبَرَد. فیلیپ باگوس[8] و آندریس مارکوت[9] صراحتاً مینویسند: «یک بانک صرفاً نقش واسطه بین وامدهندگان و وامگیرندگان را بازی میکند» (باگوس، 1400: 119) بنابراین واضح است که نمیتوان چنین نگرشی را در چارچوب پول درونزا بهشمار آورد. جالب اینجاست که نگرش سنتی در خصوص نقش بانکها و بانکداری، منحصر به نگرش لیبرال و اتریشیها نیست، چراکه تلقی سوسیالیستها از بانکداری و مسئله پسانداز و سرمایهگذاری هم دستکمی از آن نگرش ندارد. چنانچه ولادیمیر لنین[10]، بنیانگذار اتحاد جماهیر شوروی مینویسد:

عملکرد اصلی و بنیادین بانکها واسطهگری در پرداختهاست. بدین ترتیب آنها سرمایه پولیِ غیرفعال را دگردیس و به سرمایه فعال، یعنی سرمایه سودآور تبدیل میکنند؛ آنها انواع درآمدهای پولی را جمعآوری میکنند و در اختیار طبقه سرمایهدار میگذارند (لنین، 1389: 39). نظر به اینکه بانک پسانداز در مقابل سپردهها از چهار تا 4.1 درصد بهره میپردازند، لذا مجبورند برای سرمایهگذاری خود محل «سودآوری» را جستجو کنند، باید به معاملاتی از قبیل خرید و فروش سفته و پرداخت وام مسکن و غیره روآورند (همان: 50).

بهعبارتی، در نگرش اتریشی (یا همانطور که دیدیم، تلقی متعارف طیفهای راست و چپ) سیستم بانکداری امروزی، هم بهجهت اینکه نباید خلق پول کند و هم بهجهت اینکه کاری انجام میدهد نظریه ضریب فزاینده را تأیید میکند، قرابت زیادی با برونزایی پولی دارد. از همین رو، در چارچوب اتریشی، بانکداری وقتی مورد تأیید است که بدون ضریب فزاینده (با ذخیره قانونی صددرصدی) کار کند، در این زمینه اتریشیها از واژه «بانکداری با عملکرد محض» استفاده میکنند، «عملکرد محض» یعنی بانک تنها واسطه وجوه است و بس:

بانکداری با عملکرد محض (بدون ضریب فزاینده) قرضدهنده و قرضگیرنده یک سازمان بسیار شگفتانگیز است [!] به این علت که بانکداری محض تورمی نیست. اگر من 100 دلار وام گرفتم نمیتوانم آن را در حالی که شما استفاده میکنید، استفاده کنم. نمیتوان تقاضای وام داشته باشم در حالیکه بانک پول شما را سپرده کرده است و نمیتواند آن را وام دهد. پول روی طاقچه قرار خواهد داشت تا قرضگیرنده آن را خرج کند. وقتی خرج میشود چیز بیشتری وجود ندارد. او مجبور است تا شروع بهرهبرداری تجارتش صبر کند تا بتواند وام خود را پرداخت کند. همان 100 دلار در چرخه اقتصادی بدون ضریب فزاینده به گردش درخواهد آمد. در یک بانکداری با سیستم کسری اندوخته [یا همان ذخیره جزئی]، من میتوانم سپردهام را هر زمان خرج کنم حتی اگر 90 درصد آن بهعنوان وام پرداخت شده باشد (نورث، 1400: 103).

با این توضیح میتوان گفت وقتی بانک –حتی در چارچوب ضریب فزاینده و نه در چارچوب درونزایی پول- دست به خلق پول میزند، از نگاه اتریشیها کلاهبرداری کرده است. در واقع، نگرش اتریشیها در این خصوص جنبه اخلاقی نیز دارد و آنرا همانند دزدی یا کلاهبرداری محکوم میکنند. چنانچه روتبارد و گری نورث[11] در اینباره میگویند:

بانکدار میتواند بهطور مستقیم طلاها را قرض بدهد یا موردی که احتمال بیشتری دارد، برای طلاها، رسید جعلی منتشر و آنها را وام داده و در سررسید اصل و بهره آن را دریافت کند. بهطور خلاصه، «بانکدارِ سپرده ناگهان به بانکدار وام تبدیل میشود» با این تفاوت که در اینجا بانکدار از پسانداز یا استقراض خود برای قرضدادن به مصرفکنندگان و سرمایهگذاران استفاده نمیکند، بلکه از پول دیگران استفاده میکند، و آن را وام میدهد، پولی که صاحب آن یا همان سپردهگذار فکر میکند در این مدت همچنان در دسترس اوست و میتواند آن را پس بگیرد. چاپ رسیدهای جعلی راهی بدتر و سادهتر است و بانکدار آن را ترجیح میدهد، در این روش، بانکدار بهجای اینکه اصل سکهها را وام بدهد، برای سکههایی که به صاحبان آن رسید داده، مجدداً رسیدهای جعلی چاپ و آنها را مثل رسیدهای واقعی و به نمایندگی از وجه نقد، وام میدهد… بدیهی است که بانکداری با ذخیره جزئی که امروزه وجود دارد، یک نوع قمار یا کلاهبرداری از نوع «مدل پانزی[12]» است (روتبارد، 1392: 119).

بانکداری ذخیره جزئی در مقابل بدهی فزاینده در اصول کتاب مقدس ظلم محسوب میشود… بانکداری کسری اندوخته [یا همان ذخیره جزئی] یک نوع کلاهبرداری بانکی است. مطمئناً یک قرضگیرنده که با یک وثیقه (بهاندازه ارزش وام) چندین وام دریافت میکند، کلاهبردار است. «بانکداری ربوی» حداقل بانکداری تورمی نیست. اما بانکداری کسری اندوخته [تورمی] است (نورث، 1400: 104).

منابع

- اینگام، جفری. (1395) پول متعلق به کیست؟ جستارهای مبین (نشریه الکترونیکی مؤسسه مطالعات و تحقیقات مبین)، سال چهارم، جستار شماره 41

- باگوس، فیلیپ؛ مارکوت، آندریس. (1400) دستبرد ناپیدا (ترجمه حسین حسنزاده سروستانی و علیرضا زمانی) تهران: انتشارات دانشگاه امام صادق علیه السلام

- پیغامی، عادل (1394) درآمدی بر مبادی نظری درونزایی پول و دلالتهای سیاستی آن برای اقتصاد ایران. مرکز پژوهشهای مجلس شورای اسلامی

- درودیان، حسین (1400) معماران پول: روایتی نو از نقش بانکها در خلق پول. تهران: نشر نهادگرا

- درودیان، حسین. (1396) خلاصهای از مقاله «قرنی از دسترفته در اقتصاد؛ سه نظریه از بانکداری و شواهد فراگیر»، جستارهای مبین (نشریه الکترونیکی موسسه مطالعات و تحقیقات مبین)، سال پنجم، جستار شماره 52

- دنت، هری اس. (1396) فروپاشی بزرگ طلا: هشدار اقتصاددانی که از همه بحرانهای مالی دو دهه اخیر خبر داده بود (ترجمه شادی صدری) تهران: انتشارات دنیای اقتصاد

- روتبارد، ماری نیوتن. (1392) اسرار بانکداری (ترجمه عباس مطهرینژاد) یزد: انتشارات دانشگاه یزد

- لنین، ولادیمیر. (1389) امپریالیسم، بالاترین مرحلهی سرمایهداری (ترجمه مسعود صابری) تهران: انتشارات طلایه پرسو

- منگر، کارل. (1394) اصول علم اقتصاد (ترجمه فرهاد نوعپرست، حسین فلاحی) تهران: انتشارات آماره

- نورث، گری. (1400) پول راستین: طرح کتاب مقدس برای پول و بانکداری (ترجمه سید مجتبی فائزی) تهران: انتشارات دنیای اقتصاد

- هورویتز، استیون (1400) بنیانهای خرد اقتصاد کلان (ترجمه محمد جوادی و رضا غلامی) تهران: نشر آماره

- هایک، فردریش. (1397) خصوصیسازی پول (ترجمه امیررضا عبدلی و محمد جوادی) تهران: انتشارات آماره

- Cowen, Tyler. (1997) Risk and Business Cycles: New and Old Austrian Perspectives, London: Routledge

- Hayek, Friedrich A. (1928) Intertemporal Price Equilibrium and Movements in the Value of Money, Chicago: University of Chicago Press.

- Rothbard, Morry N. (1974) The Case for a 100 Percent Gold Dollar. Alabama: The Ludwig von Mises Institute.

- Rothbard, Morry N. (1994) Case Against the Fed,M. Alabama: The Ludwig von Mises Institute.

- Rothbard, Morry N. (1995) Economic Controversies: An Austrian Perspective on the History of Economic Thought, Volume II. Alabama: The Ludwig von Mises Institute.

- Rothbard, Morry N. (1974) The Case for a 100 Percent Gold Dollar. Alabama: The Ludwig von Mises Institute.

- Wray, R. (1990) Money and Credit in Capitalist Economies. Aldershot: Edward Elgar

[1] Harry Dent

[2] Money Endogeneity Principle

[3] Money exogenous theory

[4] Money multiplier

[5] Richard Werner

[6] Fractional Reserve Banking

[7] کتاب سلگین منتشرنشده و صرفاً از سوی مترجم در اختیار نویسنده قرار گرفته است.

[8] Philipp Bagus

[9] Andreas Marquart

[10] Vladimir Lenin

[11] Gary North

[12] Ponzi scheme